「長期停滞からの脱却」は本当か?実質賃金の現実 海外に漏れ出す付加価値、労働への分配も高まらず

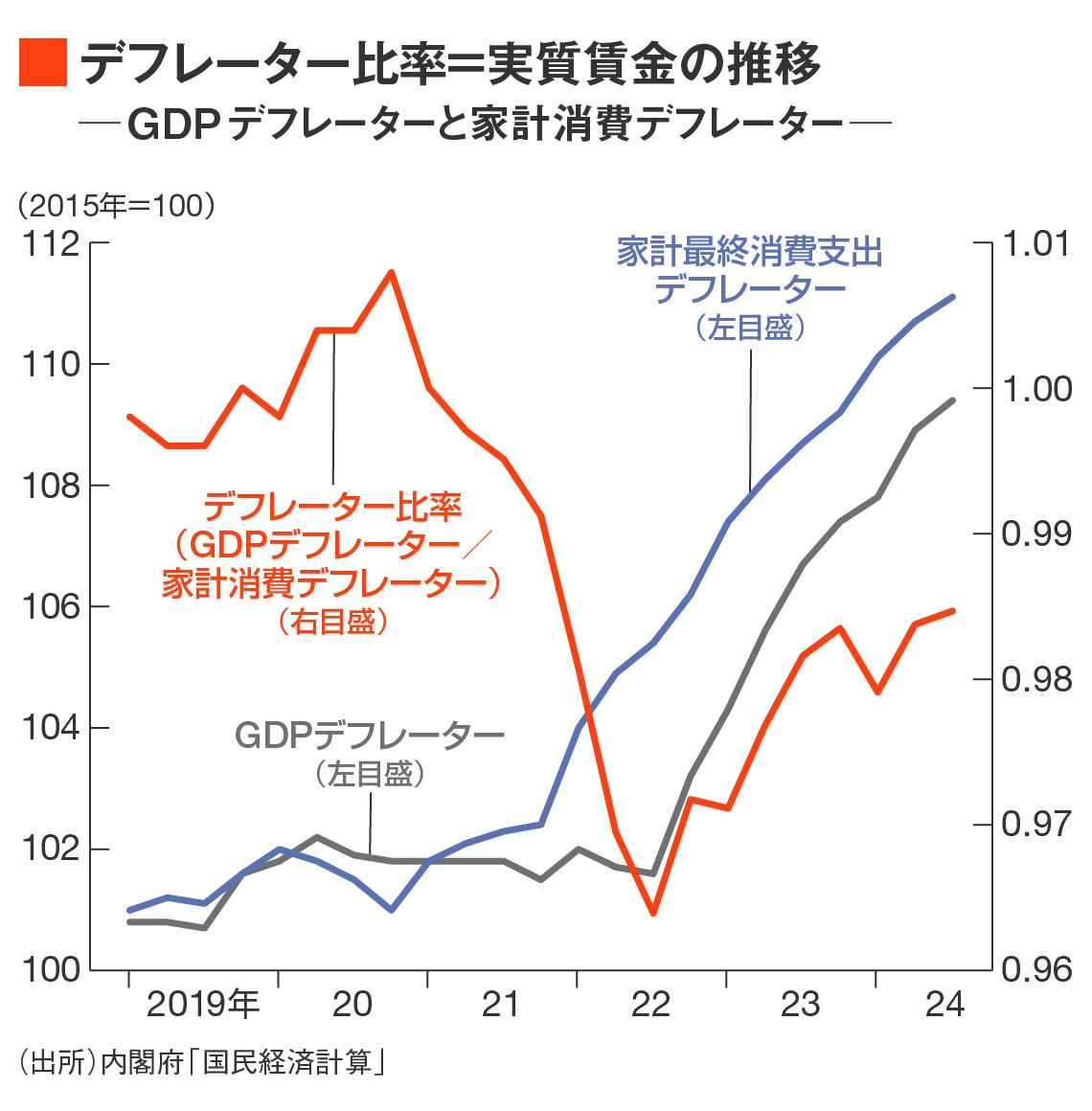

図は、GDPデフレーターと家計消費デフレーターとともに、前者を後者で除したデフレーター比率、すなわち、実質賃金を描いている。

2020年第4四半期からは、GDPデフレーターの伸びが家計消費デフレーターの上昇に追い付かなくなって、デフレーター比率が大きく低下している。2022年第3四半期からデフレーター比率は、若干回復しているものの、それまでの低下が補われていない。

なお、先の図の交易条件比率と上の図のデフレーター比率はほぼパラレルに動いているが、両比率が同方向に同程度に動くことは理論的に示すことができる。

繰り返しになるが、労働分配率を一定と仮定すると、交易条件の悪化によるデフレーター比率の低下は、実質GDP1単位当たりの実質労働所得である実質賃金の低下に対応する。

なお、国全体の実質労働所得は、その単価である実質賃金(デフレーター比率)とその数量である実質GDPの積に等しくなることにも留意してほしい。

したがって、実質労働所得の上昇という場合、その単価に当たる実質賃金(デフレーター比率)が上昇しているのか、あるいは、その数量に当たる実質GDPの拡大なのかという違いが生じる。

もちろん、財・サービスの生産拡大(実質GDPの増大)でも国全体の実質労働所得は改善する。その場合、実質GDPの増大は就業者数の拡大や労働時間の延長を通じてもたらされる。

こうして見てくると、新型コロナ禍が終息しても実質賃金(毎勤統計上は1人当たり)の回復が頓挫した背景には、交易条件の悪化が影響していたと合理的に推測することができるであろう。

労働市場は実は「超過供給」、労働への分配は高まらず

交易条件の悪化でデフレーター比率が低下しても、労働者たちの高い賃金交渉力によって労働分配率を引き上げることができれば、国全体の実質労働所得を高める余地がある。

しかし、マクロレベルで労働市場を見てみると、『「人手不足」は本当か?データからわかる現実とは』で論じたように、実は「人手不足」の超過需要ではなく、超過供給状態が進行しており、労働者の交渉力が高まって労働分配率が上昇する地合いではなかった。

こうした厳しいマクロ経済環境を真正面にすえて対応策を考えると、交易条件の悪化については、情報・通信サービス企業を含めて輸出企業の国際競争力(高付加価値の財やサービスを高い価格で輸出できる能力)を高めていく以外に抜本的な解決は図れない。

労働分配率の停滞については、実質労働所得の究極の原資である実質労働生産性(労働のマンアワー1単位当たりで産み出す実質付加価値)を向上させるような構造改革を進めるしかないであろう。

OECD諸国の経済のなかで、日本経済だけが新型コロナ禍からのV字回復を実現できていない事実を踏まえれば、構造改革の危急度がきわめて高い。

無料会員登録はこちら

ログインはこちら