ドイツ「VW工場閉鎖」は日本の産業空洞化と大違い ユーロ高でも割安、コスト高招いたエネルギー政策

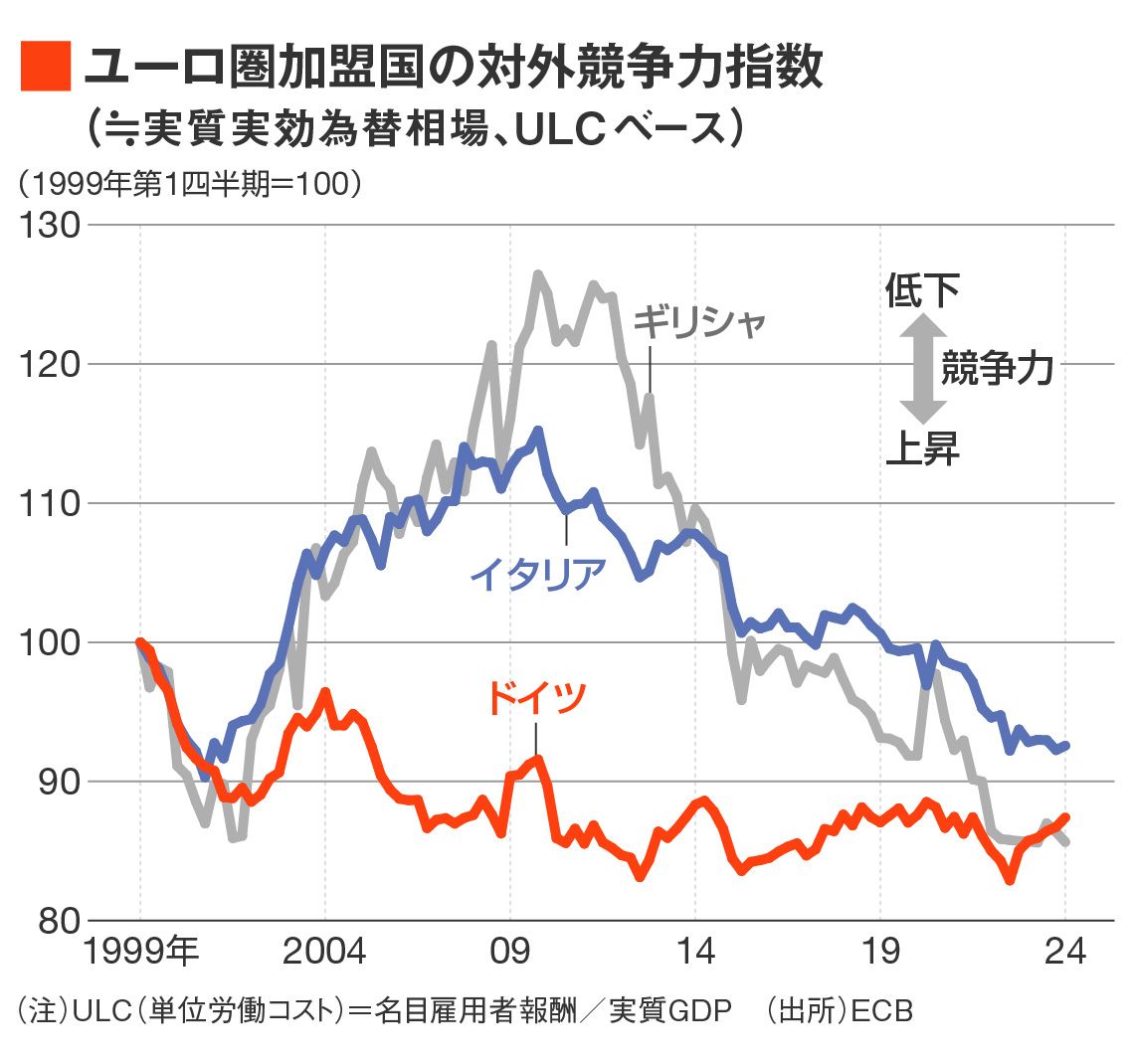

欧州中央銀行(ECB)が四半期に1度公表する対外競争力指数(HCI)とは端的にはユーロ加盟国別で確認する実質実効為替相場(REER)であり、ここでは近年注目される人件費に着目する意味から単位労働コスト(ULC)で実質化している。

ドイツの対外競争力指数はユーロ導入後、基本的には低位安定している。導入後の急騰を経て、後に欧州債務危機を経験した南欧諸国などと比べれば、ドイツの国内製造業は長い間、安定的に安い通貨を享受してきたと考えられる。

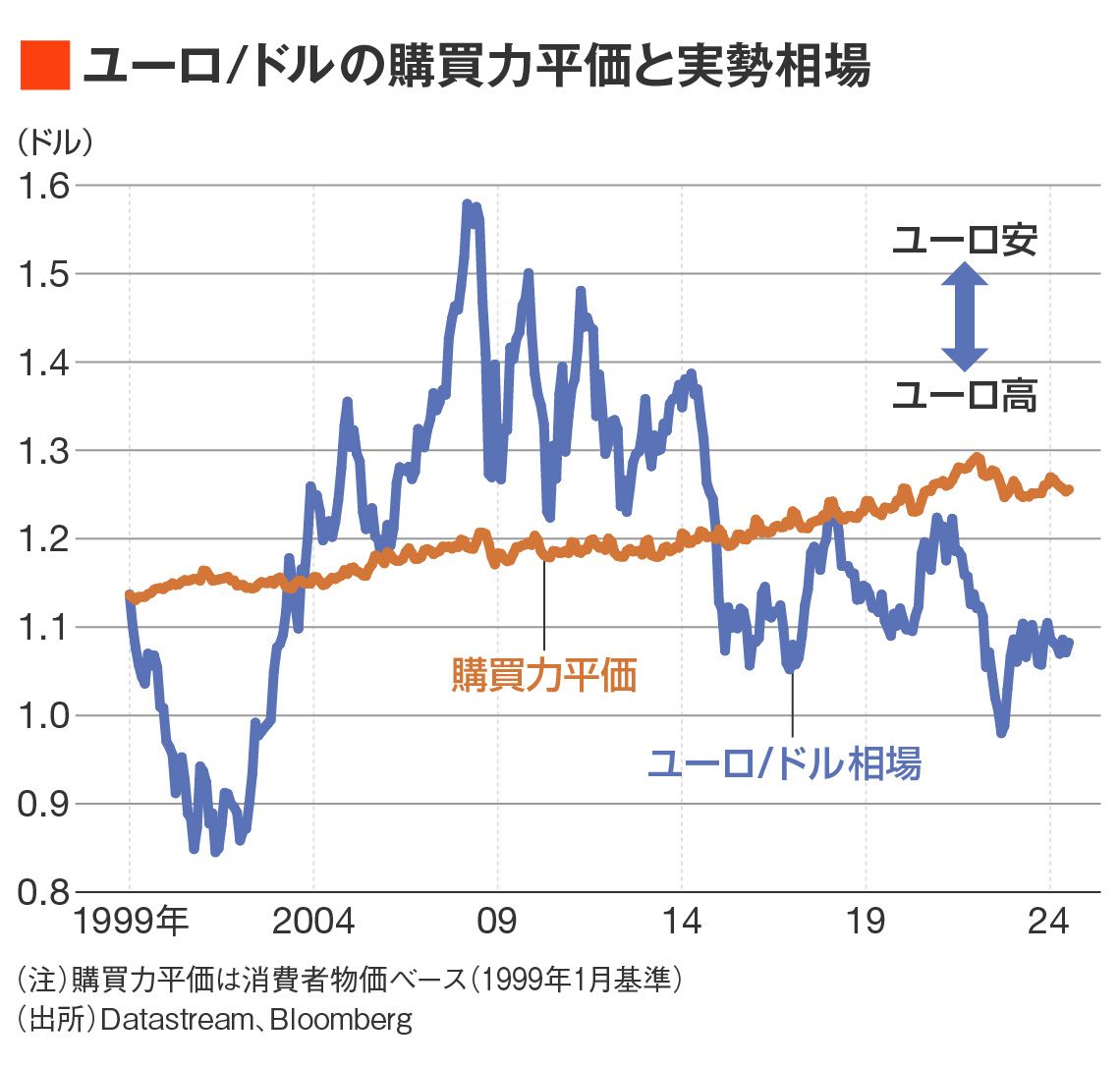

ちなみに名目実効為替レートで史上最高値にあると言っても、対ドルでの購買力平価(PPP)は1.25~1.26付近にあり、これと比べれば現水準は10%以上も割安である。

少なくともドイツが「高すぎて困る」と感じるほどユーロ相場が暴騰しているとは思えず、これをもって産業空洞化の一因と論じることにはやはり違和感が大きい。

為替リスクも人口減少も問題ではない

そもそもドイツ輸出の4割前後は為替リスクのないユーロ圏に輸出されており、EUまで広げれば6割前後に達する。通貨高を理由にしてドイツ企業がコストをかけて国外脱出を検討するような状況はそもそも想定されない。

ちなみに、ドイツの場合は大量の移民受け入れの影響もあって人口減少の憂いもなく、東欧からの労働供給が見込める状況にある(国連推計によれば2100年までにドイツの人口が日本のそれを追い抜くことになっている)。

産業空洞化に関し、日本の場合は語るべき論点が為替や人口動態などを中心として複数あるものの、ドイツの場合は何をおいてもエネルギー政策の問題がある。

脱原発政策を経て歪んだ電源構成に現政権もしくは来年の総選挙を経て生まれる次期政権が切り込めるのかどうか。対露・対中関係という外生的要因はともかく、理想に浮かれたエネルギー政策が転換するかどうかが「帰ってきた病人(sick man returns)」の快復にとって何よりも大事な話になる。

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら

無料会員登録はこちら

ログインはこちら