ドイツ「VW工場閉鎖」は日本の産業空洞化と大違い ユーロ高でも割安、コスト高招いたエネルギー政策

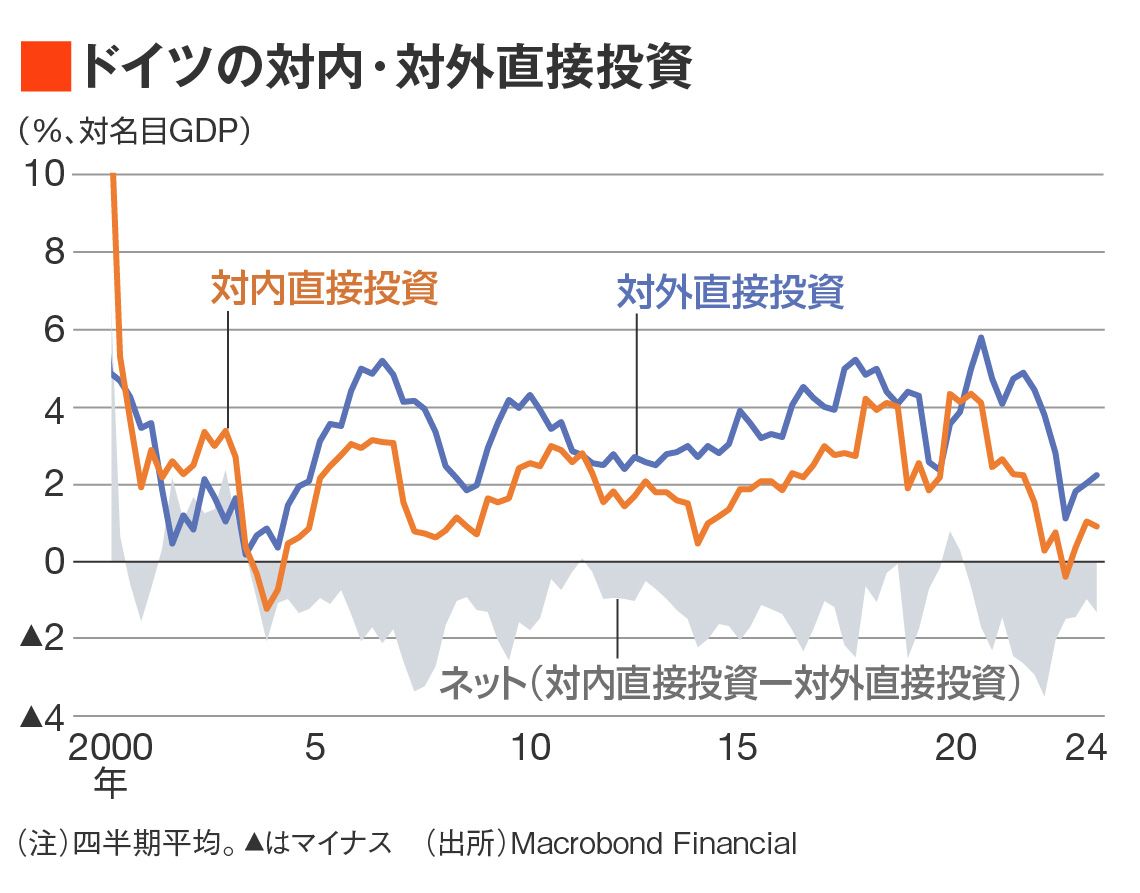

こうした動きは国際収支統計上ですでに表れており、特に2022年から2023年にかけては海外からドイツへの対内直接投資が急減し、直接投資全体では過去に類例を見ない純流出に直面した。

今回の「VW社が国内工場の閉鎖を検討」というニュースはドイツ企業が海外へ脱出するものだが、外資系企業はドイツ国内のビジネス環境悪化にいち早く反応していたのである。

2022年以降は「対内直接投資の減少」が注目されてきたわけだが、今回のVW社のニュースを皮切りに「対外直接投資の増加」は一段と注目を集めるようになるはずだ。

ドイツより先にユーロ高で苦しむはずの国々

ちなみにドイツの産業空洞化に関してはエネルギーコスト以外に通貨高を理由に挙げる向きもある。確かに、ロシア・ウクライナ戦争後の利上げ局面を経てユーロには金利がつくようになり、名目実効為替相場(NEER)は統計開始以来のピークを更新し続けている。主に対ドル、対円での水準しか話題にならないユーロ相場においてあまり知られていない事実である。

慢性的な通貨高が産業空洞化の一因になった日本の経緯とドイツを重ね合わせようという論調も見受けられる。

だが、筆者はこうした論調にはまったく賛同できない。ユーロ相場の歴史において「最高値」であることと、ドイツにとって「高すぎる」ことはまったく別の問題だ。

世界3位(昨年までは4位)の経済大国であるドイツにとって、「ユーロが高すぎる」と感じる状況は起こりようがなく、近年騒がれているドイツ企業による対外直接投資(端的には海外生産移管)の加速を説明する要因として説得力は乏しい。

ギリシャやイタリアも含めてユーロである以上、ユーロがドイツにとって強すぎると感じるほど上昇することは理論的に想定されない。裏を返せば、仮にドイツ国内の製造業が対外直接投資を検討せざるを得ないほどユーロ高が進んでいる場合、もっと早いタイミングでイタリアを筆頭とする南欧諸国から悲鳴が上がっていなければおかしい。

無料会員登録はこちら

ログインはこちら