――振り返ってみれば、2000年代には財務官時代の黒田氏をはじめ円高抑止のため円売り介入を行い、2013年に黒田氏が日銀総裁になって始めた大規模金融緩和は円安誘導の側面があった。10年が経ち、今度は逆に、円防衛の為替介入をする事態となった。

神田 名目レートは上がったり下がったりする。ただ日本の潜在成長力と国際的なプレゼンスが落ちてきたプロセスは一貫している。

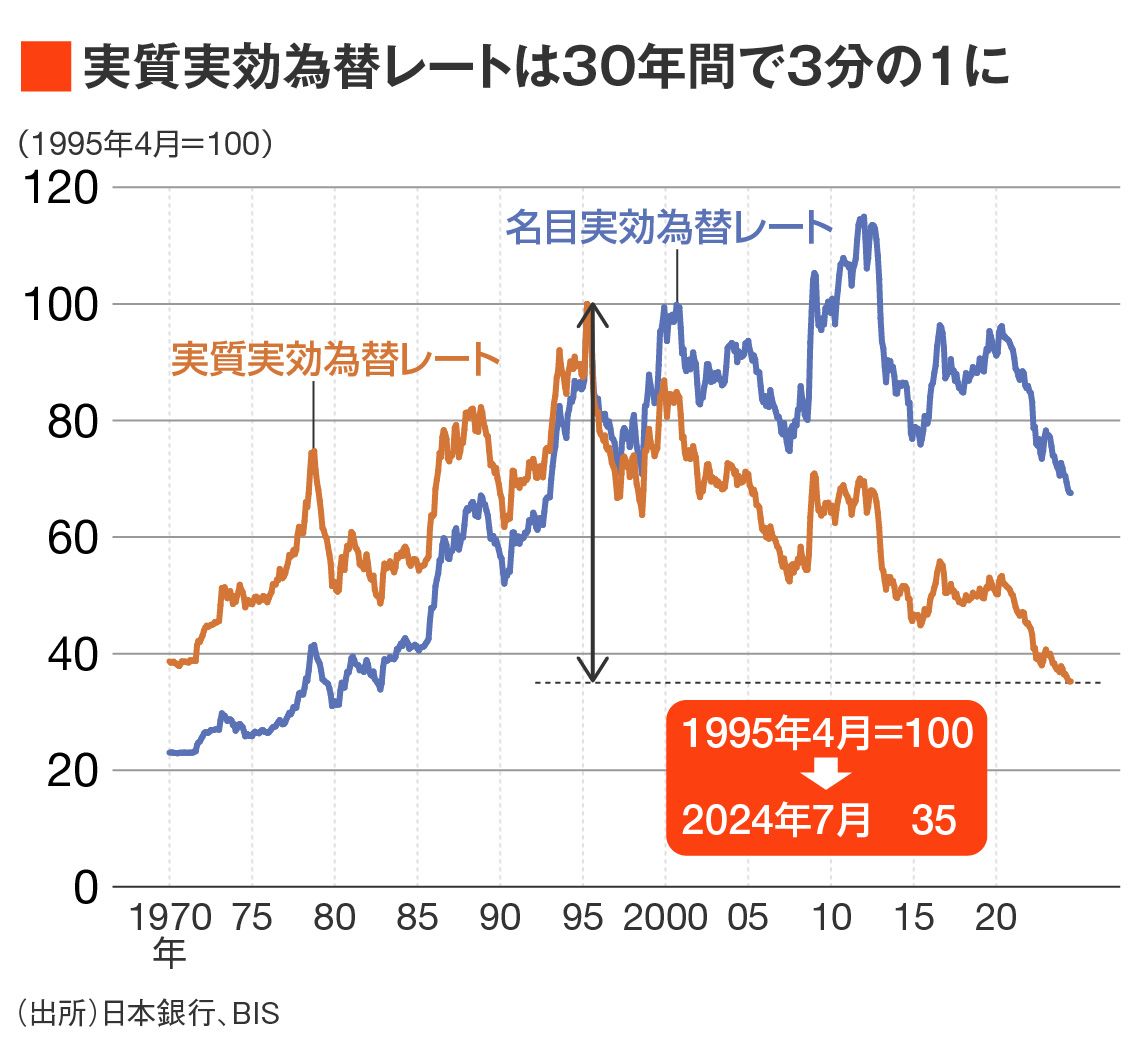

為替で言えば、残念ながら円の実質実効為替レート(*多通貨を対象に、名目レートに内外物価差を加味し、貿易額で加重平均したレート)は、この30年間で3分の1になってしまった。これは大変なことだ。海外に行くと、ラーメンが1杯3000円だったりして「円では何も買えない」と思うのはそのせいだ。

要因は2つある。30年間の前半は長い間続いたデフレの寄与度が大きかった。後半は名目レートの低迷が大きい。

日本の中だけで暮らしていれば、円の購買力がだんだんシュリンクしていることに気がつかないかもしれないが、日本は開放経済だから、海外からエネルギーや食料を買わなければならない。それに私は外国人労働者に来てほしいと思って努力してきたつもりだが、この賃金水準の低さではなかなか来てもらえない。それが実質実効為替レートの低下であり、国力の問題だ。

短期の円売りと、長期の国力低下は別問題

――超円安は日本の経済力の低下を突きつけた面がある。

神田 足元で起きた円安は国力とまったく関係がない。超短期での投機的な円売りだったからこそ、為替介入も効いた。円売りファンドが大損を出し、円買いに転じた。ファンダメンタルズを反映した円安であれば、介入で反転するわけがない。

中長期的には通貨は広い意味での国力、まさにファンダメンタルズを反映するし、反映すべきであって、それに抗することはできない。短期の円売りと、長期の国力の話は切り離してほしい。

無料会員登録はこちら

ログインはこちら