1/1 PAGES

(撮影:梅谷秀司、尾形文繁)

私立大学などの学校法人の決算書は、経営判断に活用しやすくするため、2015年に今の書式に変わった。企業決算に近いが、損益計算書に相当する事業活動収支計算書は、教育活動の収支を中心に項目が作られている。決算月は3月末に統一されている。

では実際はどうなっているのか。私学の双璧、早稲田大学と慶応義塾大学の決算書を基に見ていこう。

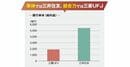

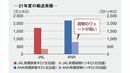

大学の最大の収益源は学生からの授業料(学生生徒等納付金)で、相場は、収入の約6〜7割。その額は2020年度で早稲田が652億円、慶応は546億円だ。しかし、教育活動収入の合計で見ると、早稲田は965億円、慶応は1610億円と逆転する。

この記事は有料会員限定です

残り 209文字