強いてその展開があるとすれば、すでにIMM通貨先物取引(8月6日時点)の円ポジションが中立化していることも踏まえると、投機的な動き主導ということになるだろう。しかし、それは8月初頭と類似のショックが将来的に懸念される状況でもある。

「新時代の赤字」は拡大中

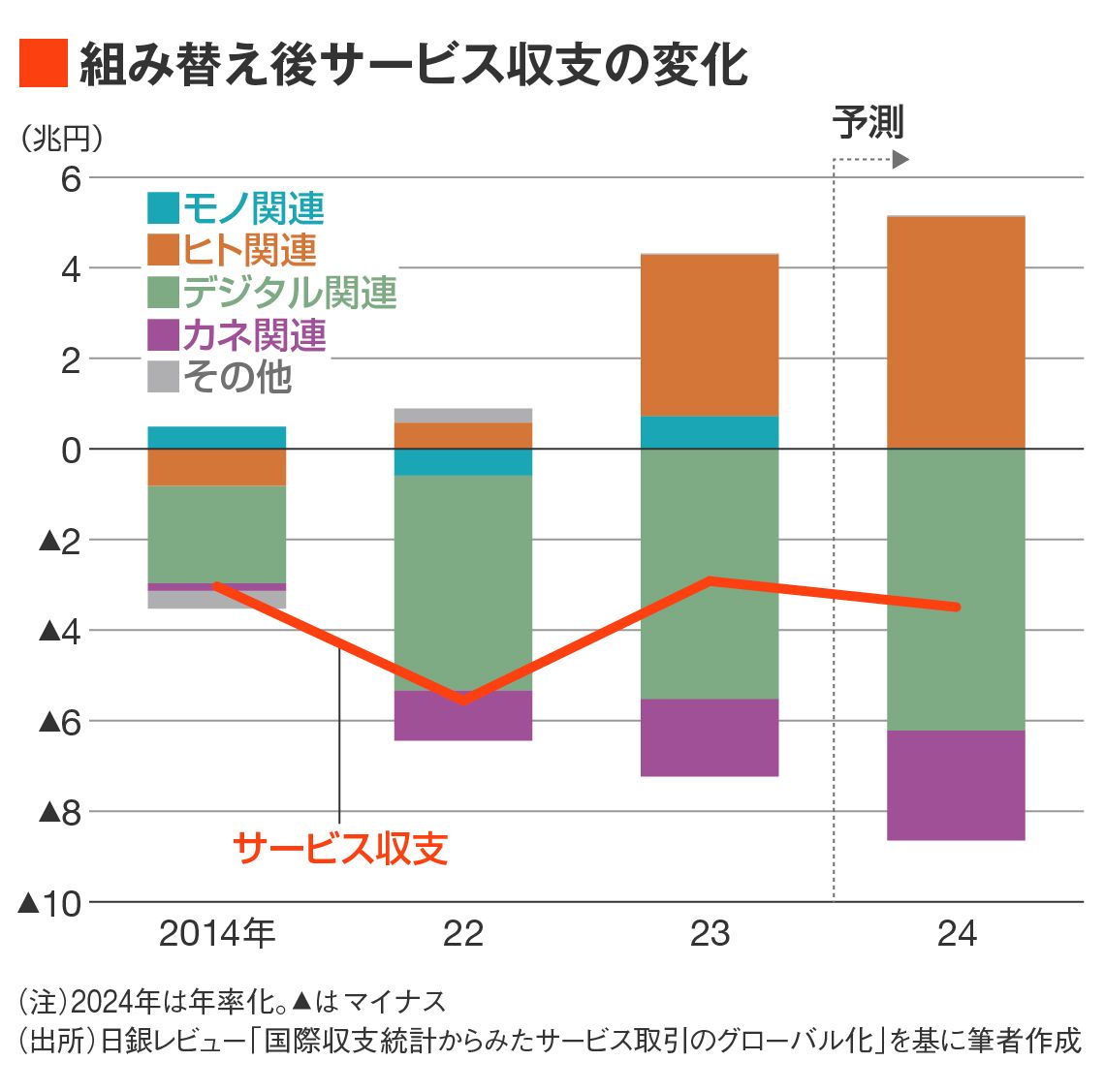

とはいえ、上述したように、筆者が「新時代の赤字」と形容するその他サービス収支の赤字が減少傾向にあるわけではなく、むしろ増加傾向にあることも付記しておきたい。日本のサービス収支をモノ・ヒト・デジタル・カネ・その他で切り分けた場合(図表:組み替え後サービス収支の変化)、このままいけばデジタル関連収支の赤字は史上初の6兆円台に突入する。

インバウンド需要を背景にヒト関連収支も5兆円の黒字に突入するため、全体としてデジタル関連収支赤字の増分は掻き消されそうだ。だが、日本の置かれたデジタル小作人とも揶揄される立場は何ら変わっていないどころか、悪化している。

これに加え、海外への再保険料支払いからなるカネ関連収支も初の赤字2兆円を優に突破することが確実だ。サービス収支全体から得られる「肉体労働 vs. 頭脳労働」という図式は大きく変わりそうにない。

しつこいようだが、ヘッドラインで話題になる経常収支の黒字額だけから得られる情報は限定的であり、近年の円安相場を捉えることはできない。国際収支を深掘りすることで見えてくる日本経済の構造的問題を踏まえたうえで、「弱い円」の正体を議論する姿勢が今、求められているだろう。

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら

無料会員登録はこちら

ログインはこちら