2025年のドル円は?「実需の円売り」は影を潜める 【前編】原油価格が下落し貿易赤字は縮小へ

だが、人口減の前提を踏まえれば、いずれ頭脳労働が優勢になるという未来は確定している。2025年もかろうじて近年並みのサービス収支赤字に抑えることはできるのかもしれないが、確実に増え続けるデジタル赤字をこの先も旅行収支黒字で相殺し続けることはできない。その他サービス収支は現在よりも未来に不安がある項目である。

前年比の観点に立てば、旅行収支の増勢は鈍るだろう。

多くの人々は忘れているが、日本では2023年3月まで水際対策と称した防疫措置が取られていた。結果、2024年の旅行収支黒字は、過去最大を記録した2023年の約3.6兆円から5兆円台へ大幅増加となりそうである。

インバウンドはピークアウトか

これほど前年比の増加幅が大きいのは2023年1~3月期の黒字が政策的に抑制されていたからでもある(1~3月期だけ比較すれば黒字は2023年6615億円、2024年1兆2550億円と倍増だ)。同様の動きを2025年に期待するのは難しいはずだ。

言い方を変えれば、パンデミックとは無関係の、地力としての旅行収支の変化を確認するのが2025年になる。

人手不足や円安のピークアウト、日本におけるオーバーツーリズムへの警戒なども踏まえると、旅行収支黒字のピークアウトは2025年に注目したい1つのテーマではある。

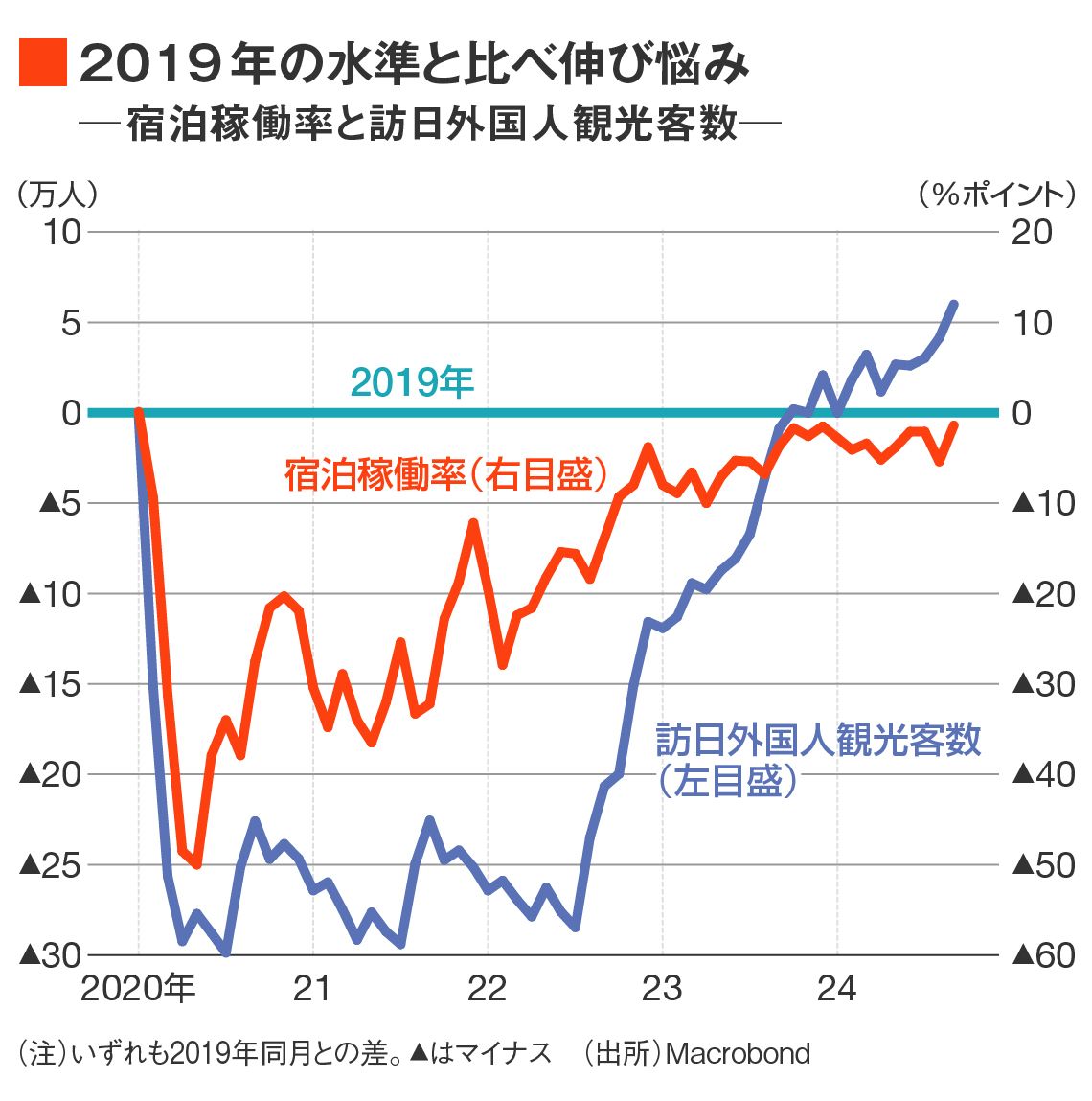

ちなみに宿泊稼働率は2019年時の水準をいまだ超えられているわけではなく、伸び悩みの兆候はある。

旅行収支黒字は2024年並みを維持できたとして5兆円程度、ピークアウトが顕著になるケースとして4兆円から5兆円の間といったところだろうか。

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら