2025年のドル円は?「実需の円売り」は影を潜める 【前編】原油価格が下落し貿易赤字は縮小へ

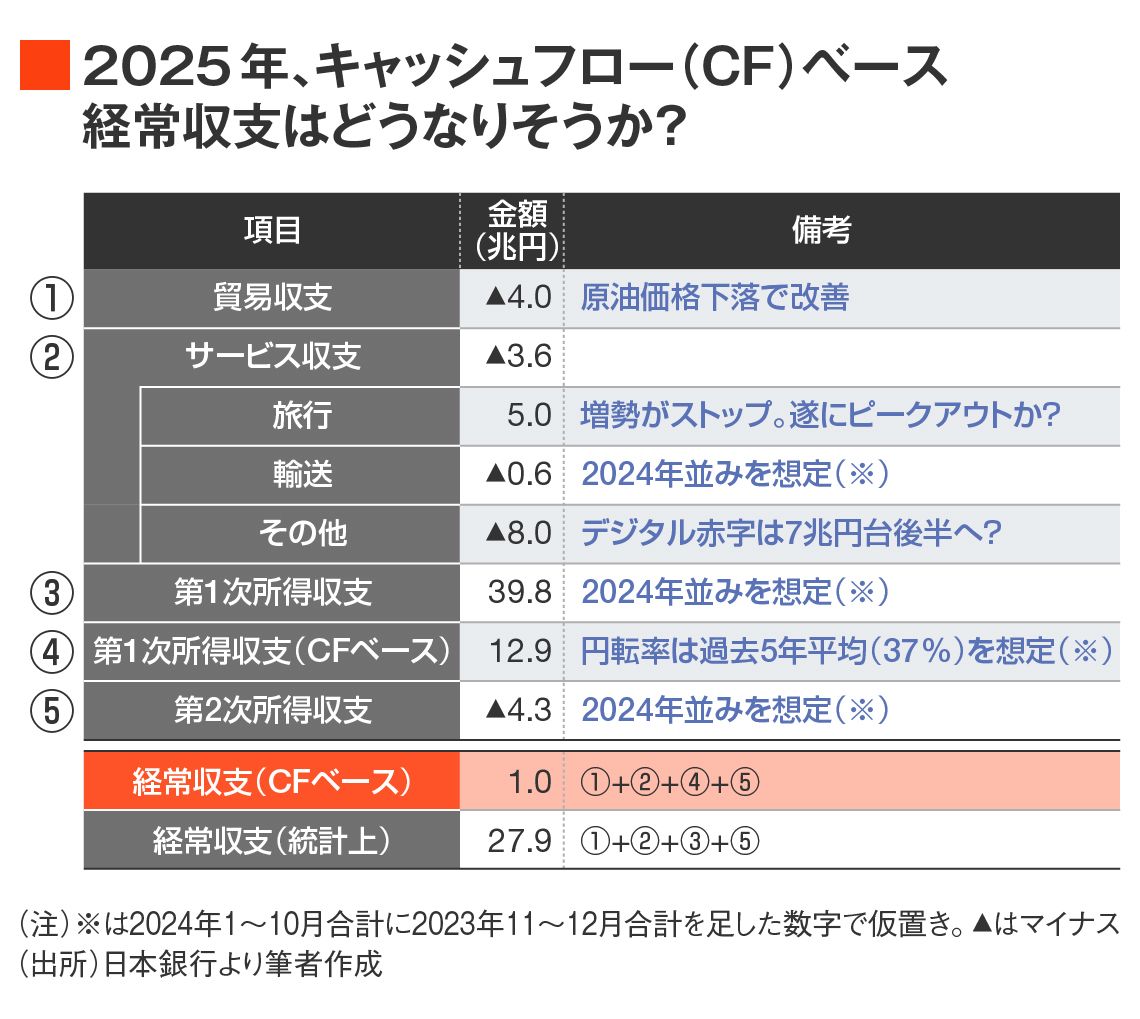

こうした議論をまとめたものが図になる。

ここで経常収支をキャッシュフローベースの数字に落とし込むにあたっては、すでに年次データが確定している直近5年間(2019~2023年)の第1次所得収支の円転率(確実に円買いが発生すると思われる第1次所得収支黒字の割合)を平均し、当てはめた。

この数字を用いた上で2025年のCFベース経常収支を試算すると1.0兆円程度の黒字になる。おおむね均衡といったイメージだ。

もちろん、需給環境がこの想定通りに展開したからといって、円相場見通しの高い精度が保証されるわけではないし、そもそも現時点のイメージに過ぎない。だが、大きな過ちをしないために需給環境の大まかな想定は持っておいた方がよいというのが筆者の分析スタンスである。

「投機の円売り」の影響力が増幅されやすい

2025年の需給は「おおむね均衡」というイメージの下で、「実需の円売り」が円安相場を主導した2022年や2023年のような状況は再現されず、金利差の説明力、言い換えれば「投機の円売り」の影響力が相対的に増幅されやすい年になると考えられる。

ちなみに、2024年もそのような年だった。実需が均衡イメージを維持する中で投機が相場動向を支配すると、ボラティリティは上がりやすい。

2024年で言えば8月初頭や11月末に見たような円相場の急騰、これに連れた日本株の動揺は起きやすくなる。そのような状況が慢性化してしまうと日銀は正常化方向の政策運営をやりづらくなるだろう。

ここまでは経常収支に議論の的を絞ってきた。実際、それが需給環境をイメージするのに最も相応しい計数であることは論をまたない。

だが最後に、今年は新NISAなどに伴う「家計の円売り」が注目された経緯もあるため、この点を簡単に議論したい。

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら