2025年のドル円は?「実需の円売り」は影を潜める 【前編】原油価格が下落し貿易赤字は縮小へ

ちなみに、12月6日には日本貿易会(JFTC)が総合商社大手7社による貿易見通しを公表しており、ここでは2025年度(2025年4月~2026年3月)の貿易収支を約2兆円の黒字と予想している。

各商社の社内外へのヒアリングなどに基づき、個別商品別の需要等を細かに積み上げた上でマクロ分析による判断も考慮されているという。筆者見通しよりもボトムアップで作られているものであり、粒度は細かい。

もっとも、数字こそ異なるが、日本貿易会の見通しも「輸出以上に輸入が減少することで貿易収支は改善する」との趣旨が重視され、特に円安と資源高のピークアウトが輸入を価格面から押し下げる効果を重視している。

2025年の貿易収支が2024年対比で改善するとの見通しは現時点ではコンセンサスと言えそうである。

確実に想定される「サービス収支」2つの円売り要因

その他の項目は予断を持つのがさらに難しい。

第1次所得収支で言えば40兆円程度の黒字、第2次所得収支で言えば4兆円程度の赤字と2024年並みの仕上がりと考えておくのが無難だろう。

しかし、残るサービス収支をどう考えるべきか。この点は確実に起きそうな変化が2つある。

1つが旅行収支黒字のピークアウト、もう1つがデジタル赤字を主軸とするその他サービス収支赤字の拡大だ。いずれも需給悪化(円売り方向への傾斜)を示唆する事実である。

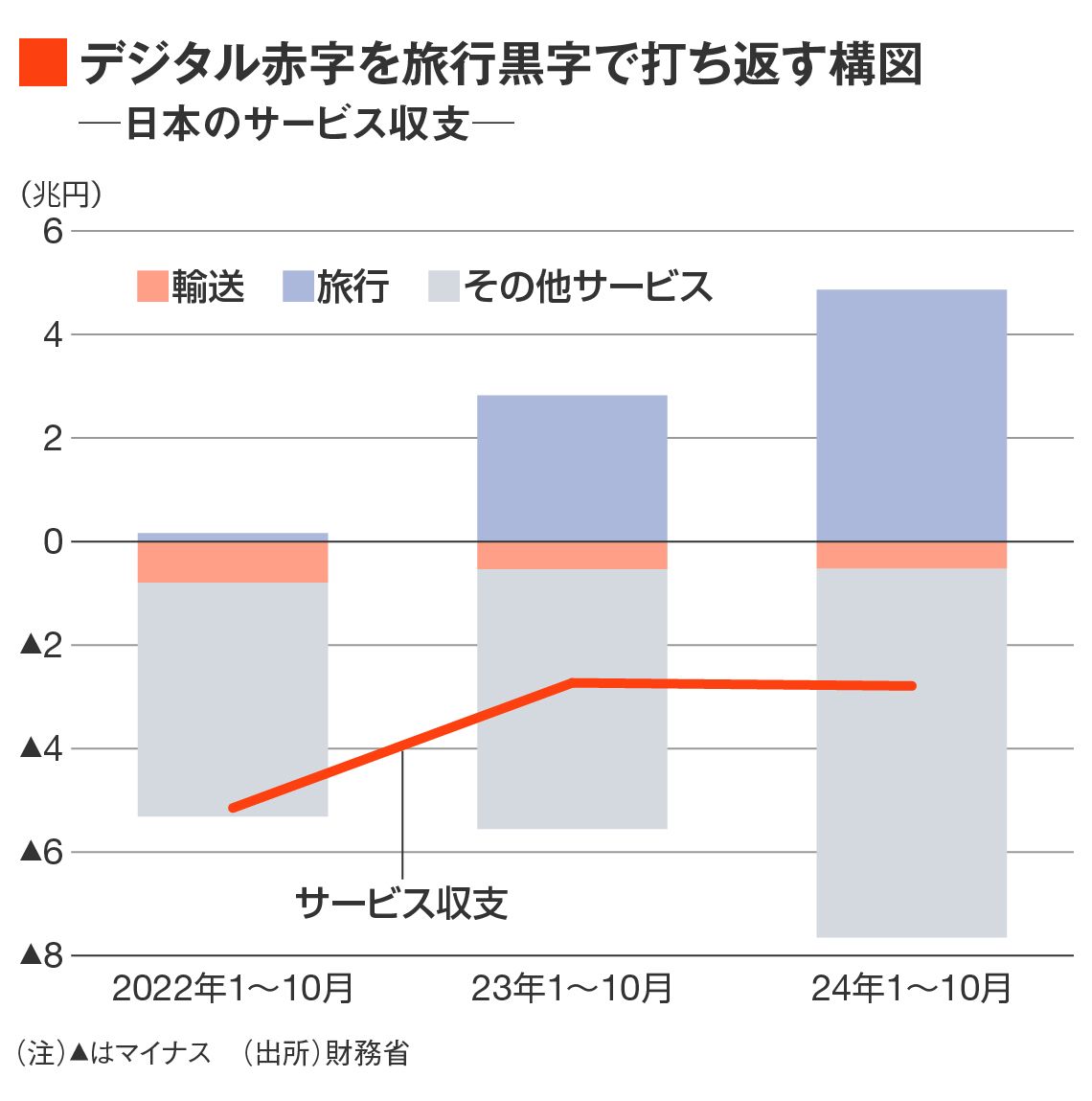

図に示すように、近年のサービス収支は「増大するその他サービス収支(≒デジタル)赤字を旅行収支黒字で打ち返す」という構図が定着している。俗に「頭脳労働 vs. 肉体労働」とも皮肉られる構図だ。

例えば、2024年1~10月合計に関して言えば、旅行収支黒字は2023年の2兆8238億円から4兆8629億円へ急拡大しているものの、その他サービス収支赤字は5兆225億円から7兆1362億円へ、こちらも急拡大している。

結果的にサービス収支赤字は2兆7303億円から2兆7899億円で、ほとんど変わっていない。旅行収支黒字があるため、デジタル赤字の急拡大によるサービス収支全体へのダメージが糊塗されている状況とも言える。

無料会員登録はこちら

ログインはこちら