2025年のドル円は?「実需の円売り」は影を潜める 【前編】原油価格が下落し貿易赤字は縮小へ

一方、旅行収支黒字と対を成すように、その他サービス収支赤字も毎年のように過去最大を更新しており、2024年は1~10月合計で約7.1兆円と2023年通年の赤字(約5.9兆円)を超えている。

このうち、近年注目されるデジタル関連サービスに支払う赤字(以下デジタル赤字)は約7.1兆円のうち約5.6兆円とほとんどの部分を占める。ちなみに2023年の貿易収支赤字を例に取れば、日本が輸入する液化天然ガス(LNG)が約6.5兆円、石炭が約5.8兆円であった(原油は約11.4兆円)。

今やGAFAMを中心とする米巨大IT企業から供給されるデジタルサービスは天然資源と引けを取らないほどの必需品として経済活動にビルトインされてしまっている。その性質から需要の価格弾力性は極めて低いため、値上げされても消費は続くことになる。

デジタル赤字拡大の流れは変わらない

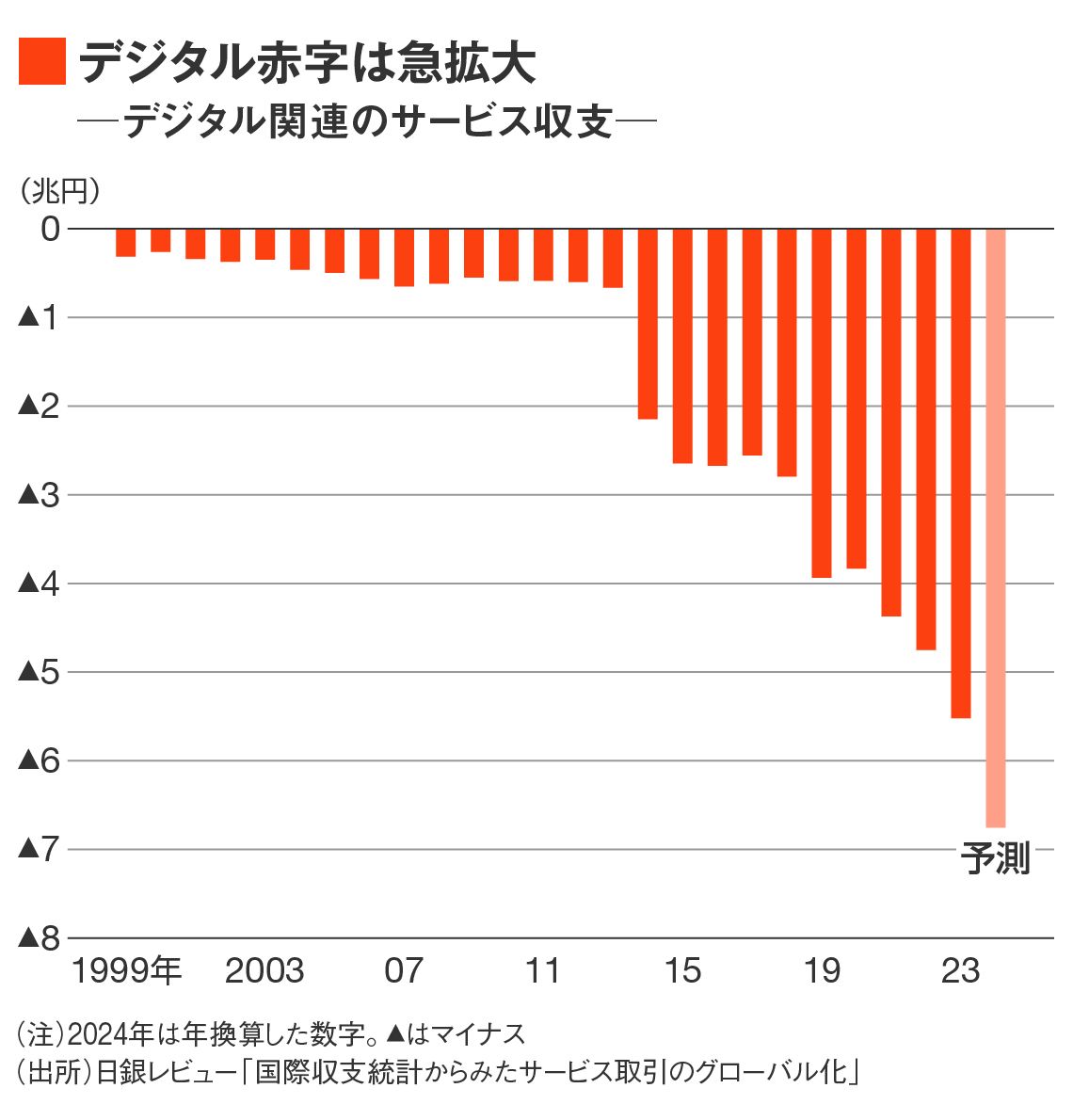

図に示すように、パンデミックを経てデジタル赤字は急拡大している。

2022年や2023年の急拡大は円安によって支払いが膨らんでいると思われるが、赤字の拡大傾向は2020年以降の話であり、純粋にデジタルサービスへの需要が急拡大してきたと見るべきだろう。この流れが2025年以降に途切れる理由はない。

ちなみに筆者も委員として参加した財務省「国際収支から見た日本経済の課題と処方箋」の第1回議事要旨には「デジタル赤字の背景には、コロナ禍で、学生等にリモート学習のためのツールを配布したこともあるが、これについては、若者への投資という側面もある」との記述がある。

パンデミックを契機として遠隔会議や授業、セミナー等を実施するようになったのは教育機関だけではなく、社会のありとあらゆる場所でこれが日常として取り入れられるようになった。AI活用も同様に日常風景と化していく未来を思えば、この流れがいつ、どうやって止まるのか想像がつかない。

筆者試算ではデジタル赤字は2024年に約7兆円に到達する。デジタル赤字の前年比変化率に関し、過去10年平均を取ると13%程度だ。

仮に、2024年のデジタル赤字が約7兆円だと仮定すれば、2025年は約7.7兆円まで赤字が膨らみ、その他サービス収支赤字は8兆円に肉薄する。輸送収支赤字が前年並みの6000億円程度だとすると、サービス収支赤字は3.6兆円程度(その他サービス収支の赤字8兆円、輸送収支の赤字6000億円、旅行収支の黒字5兆円)になる。これはほぼ近年のイメージから逸脱しない程度の赤字水準である。

無料会員登録はこちら

ログインはこちら