舞い戻ってきた「円安」はどこまで長持ちするのか 短期・中期・長期で分けるべき円相場の未来予想図

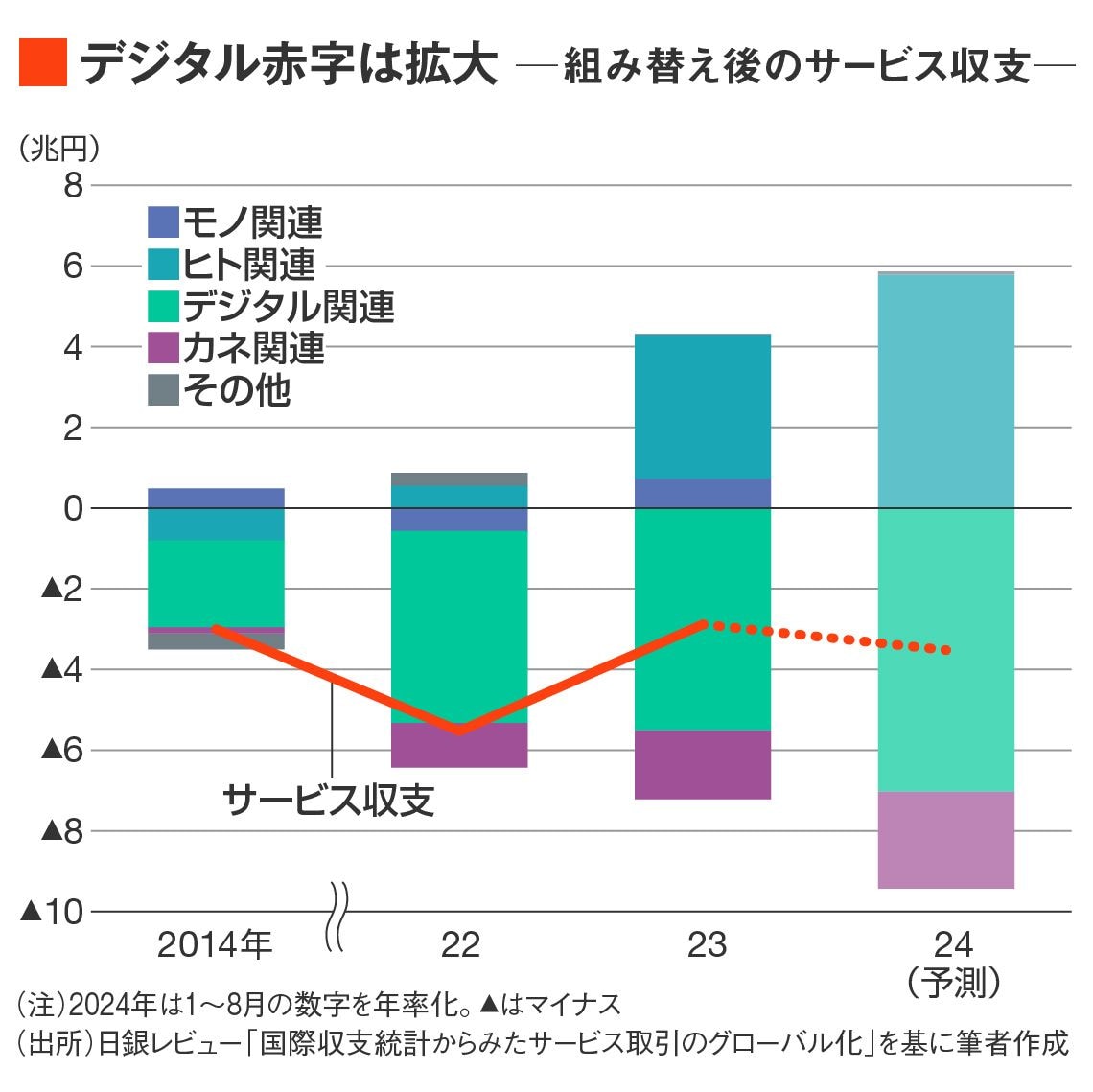

1~8月合計のデジタル赤字は昨年の約3.8兆円に対し、今年は約4.7兆円まで拡大している。通年で見た場合、2023年は約5.5兆円だったが、おそらく今年は7兆円台に届く可能性すらある。

すでに日本の貿易収支赤字に匹敵する項目としてデジタル赤字が存在していることは念頭に置きたい。

もちろん、ヒト関連収支(≒旅行収支)も今年は初の5兆円台に達する可能性があるが、互いの持続可能性まで踏まえると、やはり日本から漏れる外貨は今後デジタル分野を中心に増えていかざるを得ないように思えるし、その帳尻は恐らく円安で合わせるしかないように思える

短期では150円台もありうるが1年先はどうか

円相場のイメージについてまとめると、短期的には投機の巻き戻し主導で円安に跳ねやすい(一時的に150円台も)という展開は想定されるが、今後1年程度という中期的な目線に立てば、CFベース経常収支の黒字転化に象徴される需給環境の改善を視野に円安に歯止めがかかりやすい地合いとも見受けられる。

だが、さらに長期的な目線に立てば、現在はサービス収支赤字が拡大しないように「踏ん張っている」という状況に過ぎない。

今後、デジタル分野を中心としてサービス収支赤字が拡大し、経常収支黒字が目減りしていく未来まで視野に入れれば、やはり円相場の脆弱性は構造的に増していると考えるのが妥当ではないだろうか。

ブックマーク

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら