舞い戻ってきた「円安」はどこまで長持ちするのか 短期・中期・長期で分けるべき円相場の未来予想図

しかも、円相場の需給環境は明らかに改善の途上にある。10月8日、財務省から公表された本邦8月国際収支を踏まえ、円の基礎的需給環境を整理しておきたい。

1~8月合計で経常収支黒字は約19.7兆円で、これは比較可能な1996年以降、1~8月合計としては最大である。ちなみに昨年同期は約13兆円の黒字であった。統計上の数字だけを見ても円の需給環境が前年比で大幅に改善していることがわかる。

こうしたイメージは筆者試算のCFベース経常収支でも同じだ。

8月単月のCFベース経常収支は約8000億円と3カ月連続の黒字を記録している。CFベース経常収支が3カ月連続で黒字だったのは2021年5~7月以来、すなわち2022年3月以降に始まった今次円安局面では初めてとなる。

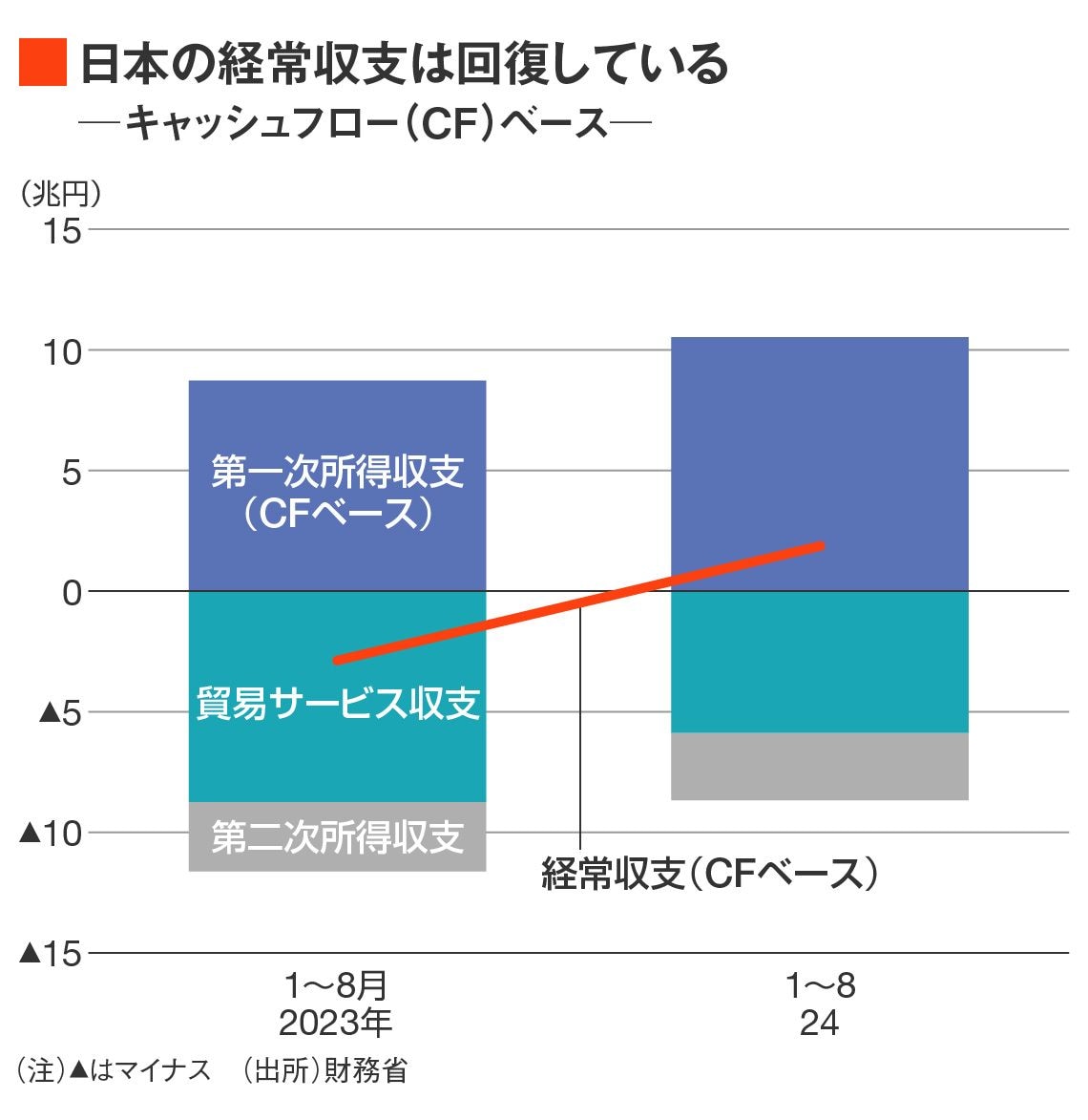

2017〜2019年ごろの経常黒字を回復へ

1~8月合計で見た場合、昨年は約2.9兆円の赤字であった一方、今年は約1.9兆円の黒字まで回復している。

貿易サービス収支の赤字が約8.7兆円から約5.9兆円へ縮小していることが大きいが、第一次所得収支がCFベースで見ても約8.7兆円から約10.5兆円へ拡大している。

CFベースの第一次所得収支を算出する上で重要な再投資収益は暦年統計の確定時まで不透明な部分が大きいため、確たることは述べにくいものの、需給改善を受けて円安局面がピークアウトしているという主張に大きな無理はないように思える。

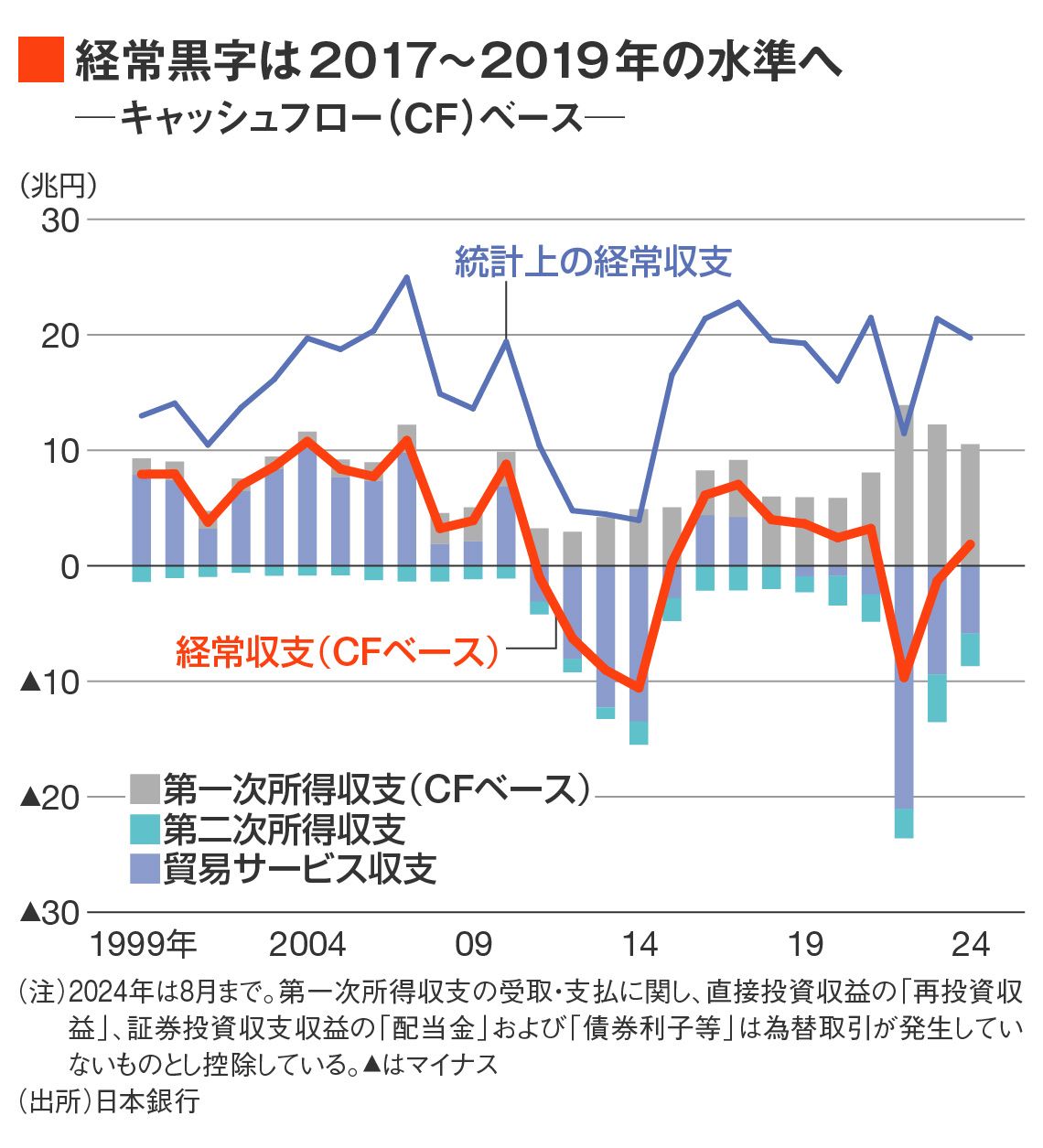

CFベース経常収支は2017~2019年で平均4.9兆円の黒字があった。

現状はその水準までの復元が視野に入っており、投機の円ロングが巻き戻されて急性的な円安が起きたとしても、需給面から言えば、その持続力には疑問符が付くというのが筆者の基本認識だ。

関連記事

トピックボードAD

有料会員限定記事

無料会員登録はこちら

ログインはこちら