保険会社が世界を制する時代が近づいている

ヨーロッパの知の巨人ジャック・アタリ曰く、21世紀を制する産業は「保険」であるという。その根拠は以下の仮説に基づいている。

「リスクが増大し、不確実性が増す21世紀において、すべての企業と国家は2つの大きな要求の周辺に組織されていく。それは世の中の不安から守ってほしいという『保障への要求』と世の中の不安から解放されたいという『気晴らしへの要求』であり、保険業と娯楽産業が総売上高と経常利益の観点で2大産業となる。

20年以上にわたり一貫して、国内外問わず生損保業界向けに、事業戦略立案、オペレーション改革、組織変革、マーケティング構想、IT戦略・マネジメント、ITシステム導入、経営統合を含む広範囲の領域に対してコンサルティングサービスを多く手掛ける。最近では日本の保険会社のグローバルにおける競争力強化のための支援も日米のデロイトのチームをリードして展開している。保険業界専門のコンサルティング事業部門のリーダーとして活躍。Insurance Sectorリーダー。

保険会社は顧客(個人・企業)の情報を最も多くつかみ、顧客ごとにリスク細分化型の保険を提供し、顧客に保険料を支払うように要求するだけでなく、リスクを最小限にするために、『Policy(規範)』(たとえば生活習慣の改善や企業文化の改革)を策定し、顧客にその遵守と実証を強いる。さらに保険会社は顧客ごとにリスクを算定して保険料を常時調整するために、顧客の自己監視体制を利用してデータを提出するように要求し、ますます世の中の顧客データを手にするようになる。

そして、次第に地球規模の規範(食事のあり方、必要な知識、運転マナー、保身術、消費のあり方、生産のあり方、など)を強制し、地球国家の社会保障の補完役から国家を制する立場となる」

まるでおとぎ話のようであるが、きわめて現実的な仮説である。いまや個人や企業のあらゆる“行動”がデータ化され、それを解析できる技術が存在する。膨大な“行動”データを意思決定に結びつけるには、“行動”にどのようなリスクが伴い、そのリスクがどの程度の大きさかを把握する必要がある。われわれは、これを実現することができる、つまりビッグデータを制するのは保険業界であり、地球規模で規範を定め、社会の道標としての産業になると考えている。

実際、欧米の保険会社はこのような新しい将来像に向けて歩み始めている。ところが、日本の保険会社では、新しい時代への準備がなされているようには見えない。これには大きく2つの要因があると考えている。1つは日本の保険会社自身のケイパビリティの課題、もう1つが日本の規制の特色である。この2点を意識し、以降、論を展開していく。

2030年の日本の保険業界を取り巻く社会と

その影響とは

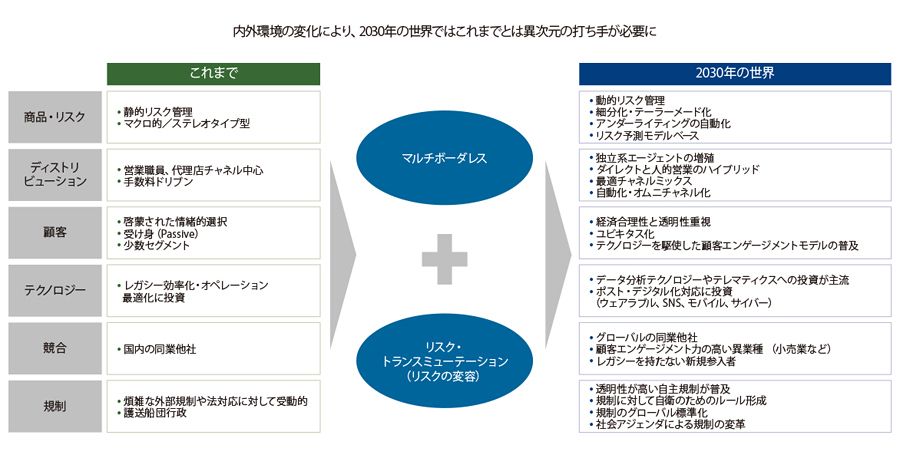

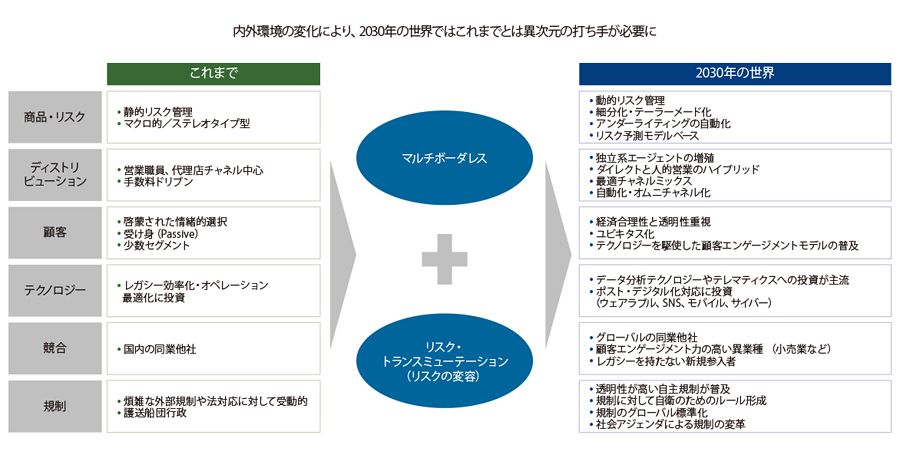

現在の日本国民の生命保険の加入率は80%超、1人当たりの保険料は米国の2~4倍(特に生保)であり、日本の保険は世界の贅沢品といわれ、かつ飽和状態にある。また、人口減少社会に加え、2030年に日本国民の3割が65歳以上、少子高齢化の加速といった予測がされる未来において、日本の保険市場がますますレッドオーシャン化することは避けられない。法規制の変化、販売チャネルの変容、保険商品のコモディティ化、契約者保護など、現在挙げられているキーワードは、2030年でも大きくは変わらないだろうが、ますます競争を激化させ、かつ保険会社各社が大きく対応を強いられる注意すべき外部環境要因がある。それが、「マルチボーダレス」と「リスク・トランスミューテーション(リスクの変容)」である(図表1)。前者はモノのインターネット(IoT)やポストデジタル(モバイル、SNS、クラウドなど)の普及による消費スタイルの変化や企業活動の変化、グローバル化等による、ありとあらゆるボーダレスの進展」、後者は、さらなるテクノロジー革新(データ分析技術、ロボット技術、テレマティクス、ウェアラブルなど)やエネルギーの革新による従来のリスクの変容を意味する。

これらの変化は、保険会社に「新たなリスクへの挑戦」と「新たな競争相手の登場による地球規模での競争激化」を突きつけ、保険会社の存在意義も変えていくだろう。クロスボーダーでレッドオーシャンとブルーオーシャンの明暗が今以上に明確になり、保険会社にチャンスと淘汰をもたらす。これにどう対処できるかが日本の保険会社が生き残れるか、さらにはグローバルにおけるリーダーになれるかのカギとなる。

マルチボーダレス

マルチボーダレスにより、「情緒的から経済合理性へ」と消費者の保険観と購買行動が変化するとともに、競争場所も変化する。その結果、バーチャル・バリューチェーンが出現し、競争の定義も変化する。

顧客エンゲージメントが高く、顧客接点のデジタル化・感度が優れている異業種が新規参入して既存の概念を打ち砕き、業界を脅威にさらす可能性は十分にあり、楽天の保険業界参入などはその事例となろう。

2030年の世界においては、ありとあらゆるものが今以上に急激にボーダレス化すると考えられる。その第1の理由は、消費スタイルのボーダレス化である。日本経済においては、すでに消費スタイルの“ボーダレス”の兆しが見えている。デジタルネイティブである若者世代は、生まれたときからインターネットやSNSに接しており、サービスの“国境(ボーダー)”を意識することなく、生活を送っている。

第2の理由は、保険マーケットのボーダレス化=GO GLOBALである。たとえば、今後の日本のTPPへの参加可能性などを鑑みると、外国人労働者の流入、外国への移住・企業の移動など、クロスボーダーでの企業・ヒトの移動が加速すると考えられる。また、東南アジア諸国の経済台頭により、生産拠点などのビジネスの基盤が、西(欧米)から東(アジア)に移動し、それらに伴い新興国のミドルクラスが急増、必然的にカネも西から東に圧倒的にシフトしていくと考えられる。

そうなると、自社だけで競争を戦うのではなく、自動車業界や医療業界、優れたディストリビューターなどの異業種とアライアンスを組むことにより、バリューチェーンの統廃合が起こってくることが予想され、第3の理由である、業種間のボーダレスも進行する。

リスク・トランスミューテーション

リスクのトランスミューテーション(変容)により、リスクの物理的な移動とリスクの細分化が今までの既成概念を超え、また規制をリードしながら、変異していく。加えてビッグデータの活用技術の進化とともに、リスク評価手法、リスク管理手法、アンダーライティングのモデルに変化をもたらす。

2030年の世界では、エネルギー革命(水素エネルギーの台頭等)、技術革新(さらなるIT化の進展、ロボット技術や医療技術の進化等)、社会インフラの東西間の移動などにより、個人・企業・自動車などに関する物理的なリスクの所在のシフトやリスクそのものの変容がますます加速するであろう。

また、技術の進化は、自動車の走行距離や走行場所に応じてリスクをマネージする=Pay As You Driveだけでなく、ウェアラブル技術、データ分析技術の進化により、人間の身体状況(脈拍、心拍数など)をリアルタイムに監視し、その人の生命に関するリスクを保険料に反映する=Active risk management, Pay As You Liveといったことも可能にするであろう。個人の死の時期と原因までがわかる、「死のビッグデータ」の時代になっていくため、保険会社の存在意義も変わり、病気や死の要因を排除することへの貢献に社会の期待はシフトしていく。

そのような世界において保険会社が生き残るためには、今まで以上にリスクに対する分析力を磨き、競争上の大きな差別化要因とする必要がある。2030年がこのような環境になっていると考えると、すぐにも打ち手の準備を始めなければ、欧米の保険会社に新しい保険業界の将来像を乗っ取られ、日本の保険会社は淘汰もしくは、別の業態に追いやられてしまう恐れもある。

日本の保険会社が勝ち残り、

世界を制する業界に仲間入りするために

日本の保険業界では、ほんの15年強前(1998年)に自由化が起こったため、日本の保険会社は、欧米企業に比べて自由競争の歴史が圧倒的に短く、競争していくケイパビリティに圧倒的に未熟な部分がある。したがって、ベストプラクティスの注入によってファンダメンタルなギャップを埋めるとともに日本の保険会社ならではの差別化能力を再度見極めて、今から強みを創造する必要がある。

世界規模で見た日本の保険会社の強みは、強固な財務基盤・リスク管理能力(ERMではなく、あくまでも過剰なリスクを選好しないという保守的なリスク管理)である。リーマンショックの際に、日系保険会社のダメージが少なかったことを思い出してみれば、ご納得いただけるのではないだろうか。

一方、資本の有効利用の仕組みは欧米に比べて弱いと見受けられる。財務基盤が強固である強みは日本のような成熟期の市場では有用であるが、アジアや米国などの成長市場においては、資本の成長を抑制してしまう恐れがある。

また、生保の営業職員チャネルのホスピタリティとその日本的なマネジメントは、日本の保険会社が世界に誇る1つの差別化能力であり、一部の諸外国では有効性が見えているものの、文化の異なるさまざまな国にどの程度通用するのか、確証はない。生損保両者の現在のディストリビューションは、戦後から高度成長期にかけて未浸透であった保険を普及させるために最適な方法として発展したものだが、今ではゆでガエルのリスクのように、消費者の期待とのギャップが起こりながら各社ともなかなか抜本的な変革を講じることができない現状である。

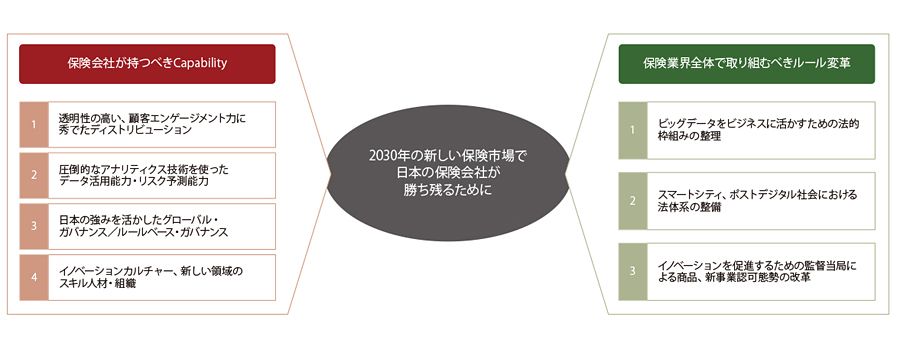

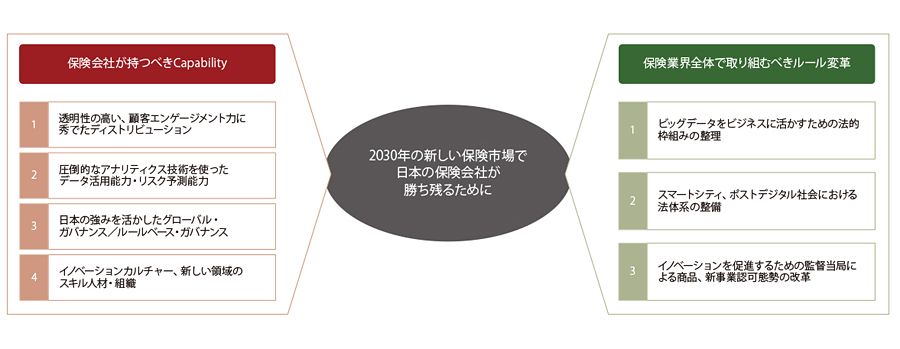

では、日本の保険会社は前述した「マルチボーダレス」「リスク・トランスミューテーション」といった熾烈な環境において、どのように勝ち残り、また、世界のリーダーとなることができるのであろうか。ジャック・アタリが述べたように、保険業界が産業を“(良い意味で)支配”するために、保険業界の方向性や取り巻く環境を予測しつつ、企業の取るべきkey pointsについて考察したい。われわれはそのカギが、①「ディストリビューションの差別化」、②「データ分析・リスク予知能力」、③「グローバルガバナンス」であると考えている。

①ディストリビューションの差別化

保険業界では、多くの保険商品のコモディティ化とテーラーメード化の二極化が今後ますます進んでいく。とりわけコモディティ化した商品を扱う保険会社が多くを占めると考えており、顧客と自社にとってベストミックスとなる「ディストリビューション」戦略の検討が求められる。実際、海外保険会社のCxOの関心は「ディストリビューション」に向かっている。

ほかの業界に比べて、保険業界では特に顧客エクスペリエンスへの対応が遅れている。顧客接点のデジタル化に関する顧客の満足度も他業界より低いという調査結果が出ており、顧客とのギャップは広がる一方である。逆にその領域において抜きんでることができれば、企業にとっては、差別化を実現するチャンスとなる。欧米ではITの投資領域はすでにデジタルからポストデジタル(モバイル、SNS、クラウド、IoT)にシフトしており、この進んでいくポストデジタルの世界では、顧客エンゲージメントモデル(注意喚起、感動、購買意欲の駆り立て、販売への動線を複数の顧客接点でシームレスに描くモデル)が必要であるが、日本の保険業界はその領域に達していない。

ディストリビューションの差別化には大きく「横方向」と「縦方向」の差別化がある。横の差別化とは、すなわちグローバル化であり、国内のレッドオーシャン化した市場から、海外に打って出るということである。一部の日本の保険会社は、グローバル志向を強めているが、AXAやPrudential UKといったグローバルプレーヤーに比べると道半ばであるといえよう。

次に縦の差別化であるが、これは国内チャネルの複層化・進化を意味する。消費者にとって商品の認知、検討、購買、そしてその後の契約保全と、ステージによって自分の好きなチャネルを使い分ける「複層化」はもはや当たり前の習性となっている。ここで差別化のカギとなるのが、顧客エンゲージメントモデルとテクノロジーである。各社のターゲット顧客を複数のセグメントに分け、それぞれに対して顧客エンゲージメントモデルを構築する。さらに人間とテクノロジーを組み合わせて有効活用することで、透明性と信頼性を高めることが必要になる。

日本の保険会社もこれに対して顧客接点の高度化やデジタライゼーションなどの数々の試みを実施しているが、根本的にチャネルごとの縦割りの対応から抜け出せていない。確かに今後も、戦後から日本の保険会社を支えてきた営業職員や代理店といった属人チャネルがマジョリティを占めることに変わりはなく、利便性と日本特有のホスピタリティのバランスを保つ、もしくは進化させることで、他社と差別化を図る道もある。しかし、真の顧客中心主義を実現していくためには、他チャネルの育成に努めることが必要である。

その際には、チャネル間のコンフリクトが発生することが想定される。日本の保険会社はチャネルが軸となり戦略を練り、各チャネルがそれぞれ成長を追求するための組織設計がなされてきたため、同一組織でチャネル戦略を検討すると、おのずとチャネル間の意見対立が発生しやすいからだ。チャネル間のコンフリクトを最小限にするためには、あわせて組織戦略の見直し(ホールディングス化)なども必要となるだろう。このような対応によりポストデジタル技術をうまく利用し、顧客特性を捉えた適切なセグメンテーションを設定し、最も効果的なチャネルミックスを実現できる企業が生き残る。今まさに大きな転換期であるといえよう。

②データ分析・リスク予知能力

データ分析・リスク予知能力も重要なkey pointとなる。すでに米国では顧客から収集した情報を「攻めのリスク管理」や「営業改革」「商品開発」に活用し、成功している事例(Predictive modeling=予測モデル)が多くある。また、顧客から収集した情報に加え、オープンデータを活用したデータ分析は、今後日本でも急激に広まり、進化するとわれわれは考えている。その成功のカギは“Small start”“Act fast”にある。実際、先行する多くのケースでは、本社内のニッチな領域や小規模な海外子会社などから取り組みを開始している。プロジェクトの成否が短時間で確認できるからだ。

また、近年は技術進展が著しく、あれこれ迷っている間に導入しようとした技術や手法が陳腐化し、他プレーヤーから1~2周遅れになってしまうため、まずは実行してみるという姿勢も重要である。GoogleやAmazonなど、すでに入手したデータをマーケティングに活用するモデルを確立している異業種が、そのデータ解析技術と圧倒的なカスタマーベースを活かし、保険業界の「破壊的イノベーター」として参入してくる可能性がある。デジタル世代に生まれた企業は、STP(Straight Through Processing)化、セルフサービス、ウェブ完結モデル、効率的な販売モデルなどがすでに低い事業費で運営できるだけでなく、データの統合が進み、ビッグデータ分析に十分な経営リソースを投入できる状態となっており、優れたリスク選択による損害率の低下に向けて動いている。これらの企業は周辺業界や欧米に存在しており、日本の保険会社にとっては脅威である。かの有名なウォーレン・バフェットは保険事業を「投資事業のための資金調達手段」と位置づけ、世界最大の時価総額の保険会社をつくりあげた。今後は保険事業を「本業のためのデータ収集の手段」と位置づけ、新たに参入するプレーヤーが生まれるかもしれない。状況は待ったなしである。

③グローバルガバナンス

海外展開に成功している日本企業は、事業の核となる技術・サービスを海外に移植し、この核を握ることで海外子会社をコントロールしている(自動車のエンジンなど)。しかし保険に関しては、各国・各地域によって、核となる商品、販売網、サービス網の形態が異なるため、事業の核を日本から移植することでのコントロールは難しく、純粋にマネジメント能力によって、海外子会社をコントロールしていく必要がある。

このマネジメント能力によるコントロールは、厳格な権限と結果責任ではなく、合議制でコンセンサス至上主義を形成し、責任を曖昧にしがちな日本型経営で実現することは難しく、いまだ成功している日本企業は少ない。日本企業には、権限を持っていながらもさまざまな調整を経て、“何となく”合意形成をしながら物事を決めていく「しきたり」がある。これでは海外から優秀な人材を本社の重要なポストに登用したところで、言語の問題は別としても、機能しない。結果、経営幹部に登用する人材の母集団が日本人に限定されてしまい、世界中から優秀な人材を集める海外のグローバル企業には勝てない。したがって、日本の仕事のやり方である「職人型ガバナンス」からグローバルプレーヤーのやり方である「ルールベースの世界」へ足を踏み出す必要がある。

この3つのポイントを実行していくためには、縦割り組織を解消すること、今までと違うスキルセットの人材を採用・育成すること、そして、新たな機能を促進させる組織体系を整備していくことが必要となる。既成概念を打ち砕くことに抵抗しないイノベーションが生まれる企業体質、企業家精神を発揮できる人材・組織環境も重要になるだろう。欧米の保険会社に見られる、データアナリティクス本部、予測モデル分析本部、グローバルガバナンス本部、マルチディストリビューション本部などの組織を設置することも重要な検討テーマとなる。

新しい将来像を実現するために

保険業界全体で取り組むべきルール変革

ここまで述べてきたkey pointsを突き詰めていく際、保険業界は早晩、ルールや規制(保険業法など)を変革せざるをえない状況に向かうだろう。環境が日々変化するなかでは、市場ニーズを踏まえた上で、自分たちに有利な環境づくりを提言し、必要であれば新たなルールの形成など社会や業界を巻き込んだムーブメントを起こし、それをリードしていくことが健全な企業マネジメントである。以下に、日本がグローバルで生き残るために必要なルール変革の例を示す(図表2)。

{kind=link}

{kind=link}

①ビッグデータをビジネスに活かすための法的枠組みの整理

保険テレマティクス(Active risk managementやPredictive modeling)や顧客遺伝子情報(死のビッグデータ)を活用した保険商品などがうまく開発できるような枠組みをつくる必要がある。現在の個人情報保護法やマイナンバーなどの検討の方向性では、ビジネスに利用することが展望できず、負担だけ大きく、効果が出ていない。こういった点でビジネスモデルのイノベーションが海外と比べて著しく劣後する。

②スマートシティ、ポストデジタル社会における法体系の整備

事故が起こった場合、その責任は誰に帰するかを整理していく必要がある。責任が重くなる事業者には保険加入を義務づけるといったことは、保険業界が世界を制していく流れの1つでもある。

③イノベーションを促進するための監督当局による商品、新事業認可態勢の改革

現状においては消費者保護、金融システムの健全性維持が重視されているが、業界自体のイノベーション促進といった視点も重視されるべきである。たとえば、旧態依然としたビジネスモデルで業績が悪化した会社を延命させ、またそのような会社が最後の悪あがきでダンピングをするといったことは業界の発展にマイナスであり、業界の新陳代謝を促進しなければならない。

保険会社のミッションは、単なる企業活動だけではなく、より安全な社会の形成に貢献することになり、不確実でリスクの複雑化する時代のなかで、社会が進むべき方向性を示す道標としての役割を担っていくことになるであろう。保険会社が「金融サービス」の域を出て、情報技術を駆使することで社会のリスク低減を実現し、その社会的ベネフィットを収益源とするソリューションプロバイダとしてのビジネスモデルを確立したとき、保険会社が世界を制する時代が来る。このような時代に向け、日本の保険業界が一丸となって取り組み、また前述した個社での取り組みに資本とリソースを配分していくことによって、世界を制する保険業界のなかで日本の保険会社がリーダーとなっていくことを切に期待している。

参考文献

・ジャック・アタリ、林昌宏訳『21世紀の歴史』作品社。