1/3 PAGES

紙おむつや生理用品等で競合するが、海外展開ではユニ・チャームに軍配が上がる(撮影:尾形文繁)

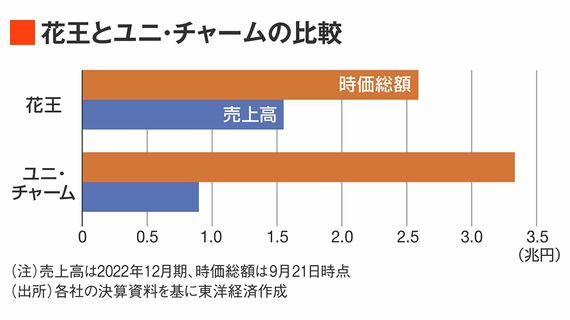

転換期は2022年だった。ユニ・チャームの時価総額が3兆円を上回る一方、花王は3兆円を割り込むようになった。

両社とも日本を代表する日用品メーカーとして、紙おむつや生理用品で競い合っている。しかし9月22日時点の時価総額を見ると、ユニ・チャームが3兆3537億円で、花王の2兆5200億円を大きく引き離す。10年前から時価総額を3倍に増やしたユニ・チャームに対し、花王は2019年に時価総額4兆3000億円を突破して以降、下降局面に転じている。

明暗を分けた要因の1つが、海外進出のスピードだ。花王の消費者向け(コンシューマープロダクツ)事業の2022年度海外売上高比率35%に対し、ユニ・チャームは66%を占める。

海外比率が高い方が儲かる理由

海外比率の差は、収益力に影響する。ユニ・チャームの2022年度のコア営業利益(売上総利益から販売費及び一般管理費を控除した数値)は1195億円。花王の同年度の売上総利益から販売費及び一般管理費を差し引いた数値は1074億円と近い水準だ。

ユニ・チャームの同年度の売上高は8980億円であり、花王の1兆5510億円と比べると、2倍近く“稼ぐ力”に開きがあると言える。

両社が展開するベビー用紙おむつや生理用品カテゴリで見ると、日本市場は出生率低下等で成長鈍化が見込まれる。持続的な成長には海外進出強化が欠かせない。さらに日本国内よりも、海外の方が値上げによる価格転嫁を進めやすい。原材料高騰が続く中、両社の収益力の差が一段と浮き彫りになった。

2/3 PAGES

3/3 PAGES