1/6 PAGES

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES

そして40年ぶりのビュッフェ刷新は、この構造の延長線上にある。

もともとブロンコビリーは、目の前で焼き上げる炭火ステーキや大かまどの米、季節ごとに変わるサラダバーを通じて、「楽しい食事空間」を作り続けてきた企業でもある。いまでこそ「体験型消費」という言葉は広く使われるが、同社はそうした言葉が浸透する以前から、単に空腹を満たすだけではない”外食の時間”を提供してきた。だからこそ、「新鮮サラダバー」を「ブロンコビュッフェ」へ刷新しても違和感がない。変わったのは消費者への伝え方であり、本質的な価値は変わっていない。

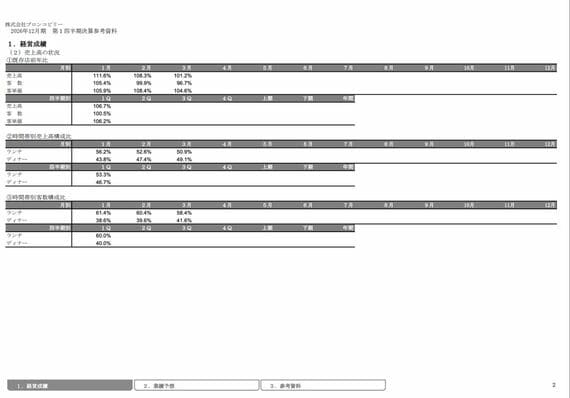

(画像:2026年12月期第1四半期決算参考資料 P.2「既存店前年比」)

客単価+6.2%と客数+0.5%の同時達成は、「ご馳走」が単なるスローガンではなく、炭火のライブ感や大かまどの米、滞在しやすい席設計まで含めた店舗体験として機能していることを示している。帰り際に「次はミスジをメインにしよう」「今度は大盛りにしよう」と思わず次回を想像していた。それがこの店の強さだ。

この好業績に、死角はあるか

好調な第1四半期の裏に、見逃せない数字がある。

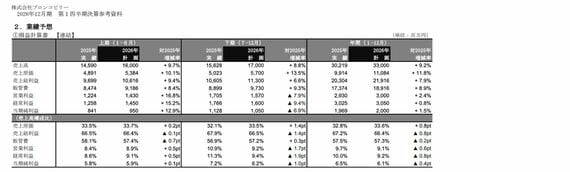

(画像:2026年12月期第1四半期決算参考資料 P.4「業績予想」より抜粋)

下期の営業利益計画は15億7000万円で、前年同期比▲7.9%だ。原材料費の上昇を会社自身が織り込んでいる。1Qが大幅増益だったにもかかわらず、通期の業績予想は据え置きのままだ。

さらに2026年4月10日には食肉加工会社・朝日ミートの株式取得、子会社化を公表した。しかし決算短信には「当社グループ連結業績に与える影響は軽微と見込んでおりますが、業績見通しにつきましては、現在精査中であります」とある。

「ご馳走体験」を維持しながら拡大路線を続けられるか。下期の原価率がどう動くか、そして朝日ミートとのシナジーをどう描くか。2026年下期が、ブロンコビリーにとっての次の試金石となる。

【もっと読む】ココイチ「売上高が過去最高でも客離れ」は嘆くことなのか? 値上げ時代に問われる「消費者への伝え方」の"本質と変え方" で客離れが継続しているココイチを外食・小売に強いプロ広報である鈴木恵美さんが訪問。客離れより重要な「消費者への伝え方」について解説している。