1/4 PAGES

ユニシアホールディングス(旧串カツ田中ホールディングス)が2025年12月に完全子会社化したイタリアンファミリーレストランチェーン「PISOLA(ピソラ)」。

郊外のロードサイドを中心に展開するファミリーレストランで、主力は食べ放題コース。前編記事では、看板メニューであるプレミアム(83種・税込4948円)を実際に注文しながら、フード、ドリンクメニューの魅力について語ってきた。

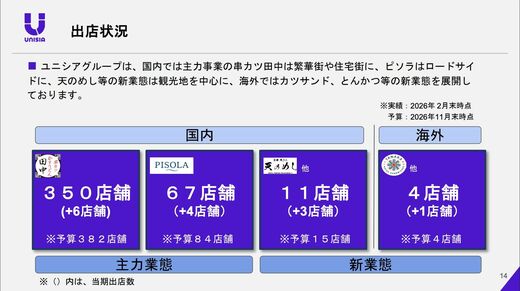

10年12月に大阪・和泉観音寺で1号店をオープンしたピソラは、関西・東海地方を中心に拡大してきた。26年2月末時点で67店舗を展開している。近年は関東郊外への出店を加速させており、神奈川県内だけでも複数店舗が開業している。

串カツ田中以外の業態が育っていなかったユニシアHD。ピソラが加わり、第2の柱となったが、買収金額は適正額だったのだろうか(画像:ユニシアHD 2026年11月期第1四半期 決算説明資料より)

「8.2億円の会社」に95億円払った理由と、甘くない現状

買収の数字を整理すると、その大胆さが際立つ。

買収発表時、ピソラの純資産(資産から負債を引いた会社の実態価値)は約8.2億円だった。それに対し、ユニシアHDが支払った総額は約95億円。買収発表時、串カツ田中の時価総額は約230億円程度だったので、時価総額の4割程度の企業を買った計算になる。投資としては非常に大きなものだ。

その結果、差額の約87億円が「のれん」として計上された。のれんとは、会計上「将来の超過収益力」つまり「グループに入れて全国展開すれば、今の実態価値を大きく上回る利益を生み出せるはず」という期待への対価だ。なお、直近2025年5月期のピソラの営業利益はおよそ2.4億円であった。

そんななか、ユニシアHD自身は買収の理由をこう説明している。

「消費者のライフスタイルや購買行動の変化を背景に、業態の垣根を越えた競争はさらに激しさを増すと考えられる中で、M&Aを積極的に取り組むことで事業の多角化を図る」

2/4 PAGES

3/4 PAGES

4/4 PAGES