1/6 PAGES

2/6 PAGES

3/6 PAGES

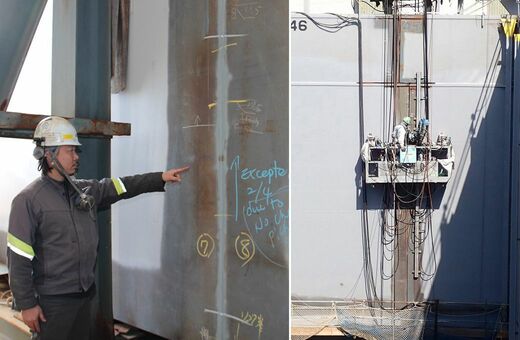

2人一組で行われる自動溶接(右)と溶接工の寺嶋隆二さん(左)。準マイスターの資格を持つ寺嶋さんは、新型自動溶接機導入のプロジェクトを率いる(写真:今治造船)

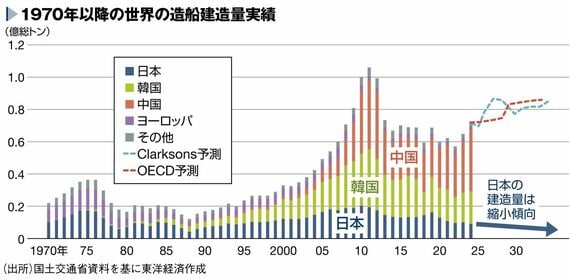

世界一からの衰退

日本の造船業は、1950年代以降、建造量で世界首位を保っていた。しかし、70年代のオイルショックをきっかけにタンカーの需要が激減。円高も相まって受注は縮小した。特定不況産業としてドックなどの縮小が奨励され、リストラが相次いだ。

11年には、リーマンショック前に受注・生産開始された船が世界的に大量に出回り、世界の建造量は過去最大となった。だが反動の「船余り」で22年の建造量はほぼ半減。日本では同年12月に三菱重工業が長崎の香焼工場の新造船エリアを大島造船所に売却するなど、再編・縮小の嵐が吹き荒れた。その後遺症もあり業界の高齢化と人手不足が進み、生産設備も脆弱になっている。

そうした日本を横目に韓国は、人件費の安さを武器にしながら一貫して国が造船業を育成してきた。

旧大宇造船海洋(現ハンファオーシャン)に対しては政府系金融機関が1兆円の金融支援で経営を支えた。今ではハンファは米フィラデルフィアのフィリー造船所を買収し、オーストラリアの造船大手で日豪共同開発のフリゲート艦の建造も担うオースタルの筆頭株主になるなど破竹の勢いだ。建造に高い技術が必要で船価が高いLNG(液化天然ガス)運搬船については、日本では19年を最後に造られておらず、韓国が世界シェアの大半を握っている。

4/6 PAGES

5/6 PAGES

6/6 PAGES