1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

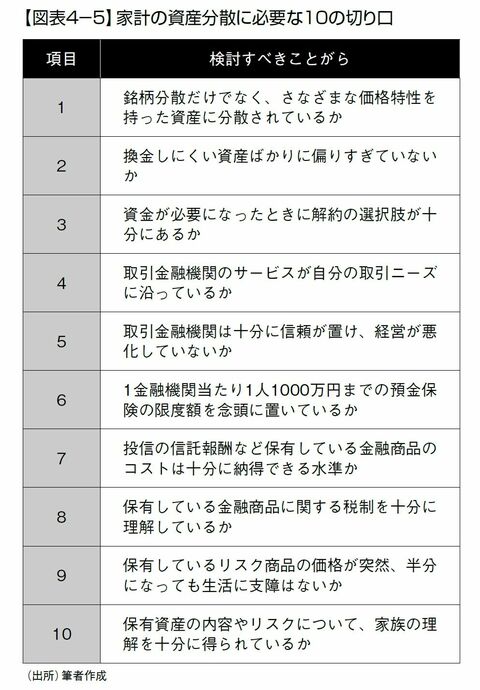

長期の投資ですから、資産分散だけではないリスク分散も必要です(図表4-5)。

(出所:『あぶないオルカン』より)

金融機関の分散、実物の裏付けがある資産かどうかなどです。家計にとっては解約や換金の選択肢を増やしておくことも重要です。

私は日本経済新聞で記者の仕事をしていましたから、株式投資をしたことはありません。その意味では資産分散も十分にできていなかったのですが、リスク分散の必要性を感じたことは何度かあります。

「顧客の利益は二の次」という証券会社も

私個人だけではなく、家族や親しい友人が巻き込まれた実体験もいくつか紹介しますが、1990年代後半、日本が金融システム不安に直面したときに、長年、老後資金を積み立ててきた金融機関が経営破綻したことがありました。

破綻前にさまざまな経営不安説も流れました。預けていたお金がなくなると予想したわけではありませんが、経営が破綻すると面倒な手続きが必要になるかもしれませんし、資金を引き継ぐ金融機関が大切な顧客として扱ってくれるかどうかも不透明でした。預けていた分の全額ではありませんが、かなりの割合を引き出したことを覚えています。

株式投資をしていた高齢の知人は、証券会社の担当者が替わり、新しい担当者がこちらから売買注文を出したわけではないのに、頻繁に「これを売ってこれを買いますから。いいですね」などと電話をしてきて、人気が過熱したホットな銘柄を次々に売買され、悩んでいたことがあります。上席の人に直接、苦情を言って担当者を変えてもらったのではないかと記憶しています。

5/5 PAGES