本来の意味での分散投資とは、株式と債券とか、株式と債券とREITとか、あるいはこれに金(ゴールド)を加えるとか、価格特性の異なる金融商品を分散して保有することです。こうした本来の分散投資を応援できる税制を構築しなかったのは、すべてが金融庁の責任ではないにしても、家計の資産形成をゆがめる恐れがあります。

金融庁には家計の資産形成に本当に役立つ制度をきめ細かく整える必要があるのに、その責任を棚上げし、自らが構築したNISAが積極的に使われるように「若い皆さんはオルカン一択ですよ」などと誘導したようにみえます。

若い人の家計ポートフォリオに占めるリスク商品の割合が高くてもいいのはうなずけます。しかし、オルカンへの集中投資は偏りすぎだと思います。

「リスク商品の割合」をどう考えるか

何をリスク商品に含めて何を含めないかは、簡単にはいえない問題です。

株式や投信、債券のような有価証券のすべてがリスク商品ではありません。個人向け国債はどうか、最近は個人も買える超長期国債はどうか、投資適格すれすれの個人向け社債はどうか、仕組み預金はどうかなど考え始めたら、きりがありません。

またリスク商品と一口に言っても、安定配当をしている成熟企業の株式と、成長分野に挑んでいる新興企業の株式とは、期待リターンも抱えるリスクも異なります。

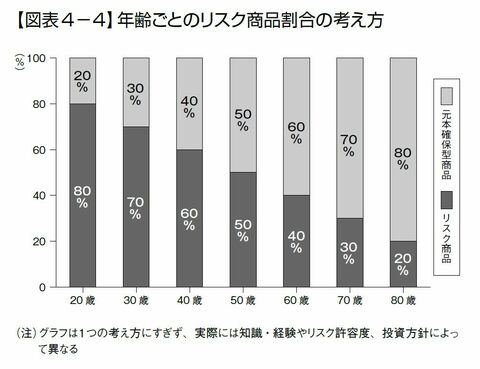

こうした難しさに目をつぶって、とりあえず家計ポートフォリオのうち、リスク商品に振り向ける割合をどの程度にすればいいのかという基準を挙げると、昔から「100マイナス年齢」くらいが適切なのではないかという考え方があります。30歳なら70%、40歳なら60%、60歳なら40%というわけです(図表4-4)。

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

実際、投信のカテゴリーの1つにターゲット・デート・ファンドがあります。ターゲット・イヤー・ファンド、ライフサイクル・ファンドなどとも呼ばれ、時間の経過とともに運用会社が組み入れ証券のうちのリスク商品の割合を自動的に減らす仕組みになっています。