スカパーJSATが宇宙事業を牽引役に、上昇気流に乗っている。4月28日に発表した2026年3月期決算の純利益は233億円(前期比22%増)で、3期連続で最高益を更新。同日に31年3月期の純利益目標を従来の280億円以上から350億円以上に引き上げた。

ここ10年の業績推移を見ると、17年3月期に174億円の純利益を計上した後は伸び悩み、23年3月期までおおむね100億~150億円程度を行き来していた。株価も長らく300円台半ば~500円台半ばで推移していた。

そこから、市場評価はポジティブな意味で急変する。24年3月期以降は、安全保障関連を中心に宇宙利用が拡大する追い風を受け、業績が成長軌道に入ったからだ。株価はうなぎ登りとなり、26年5月27日には一時、上場来最高値の4720円をつけた。ただし足元は一服して急反落し、6月8日には3495円となっている。

株価は揺り戻しが起きているが、業績自体は好調だ。成長のバネとして機能しているのが、約40年にわたり宇宙事業を手がけてきた「老舗」としてのアセットと、商機を取り込むためのしたたかなパートナーシップ戦略だ。

同社は宇宙事業とメディア事業の2本柱体制を敷く。このうちメディア事業は、衛星放送サービス「スカパー!」の有料会員数の減少が続く。効率化による利益確保に努めるが、限界はある。成長のカギは、純利益ベースで7割近くを稼ぐ宇宙事業が握る。

積極的な他社との連携

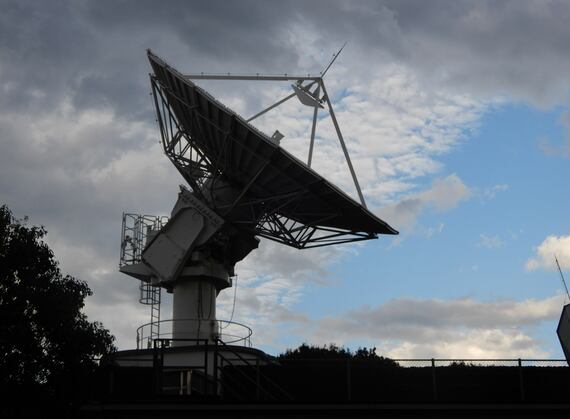

スカパーJSATの源流であるJSAT(旧日本通信衛星企画)は、1985年に設立された日本初の民間衛星通信事業者だ。スカパーJSATは現在、アジア有数の衛星通信事業者として、静止軌道上で複数の通信衛星を運用。官公庁や企業向けのほか、船舶や航空機など移動体向けに通信サービスを展開している。衛星通信は災害時に強いうえ、海上や山間部など地上通信網が利用しにくい場所でも利用できる点が売りになっている。

同社が持つアセットは、もちろん衛星だけではない。長年の運用で培った衛星管制技術や大規模地上局、衛星データの解析・加工能力に加え、防衛省や官公庁、民間企業との豊富な取引実績も大きな強みだ。

近年は、この衛星データの解析・加工能力を使ったスペースインテリジェンスに特に力を入れる。主に国内外の地球観測衛星事業者から取得した撮影・撮像データを、必要に応じて解析・加工し、顧客のニーズに応じた形で提供するという事業だ。

この記事は有料会員限定です

残り 2381文字