1/5 PAGES

INDEX

NISAとiDeCoの活用法を伝授します(写真:SETOKA/PIXTA)

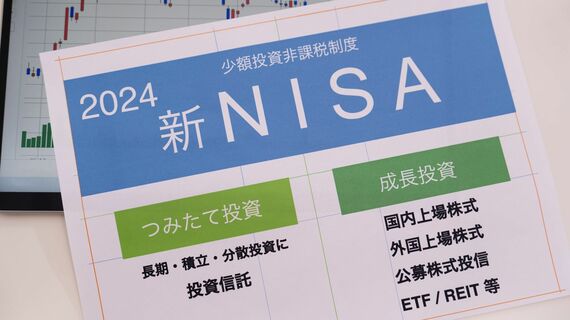

2024年からNISA(少額投資非課税制度)が新しく、使いやすくなることから世間ではNISAブームが起こっています。また「積み立て投資」自体も若い人を中心に普及が進み、iDeCo(個人型確定拠出年金)にも関心が高まっています。

ではNISA、iDeCoをどう活用したらよいのか。確定拠出年金アナリストの大江加代氏が解説します。

本稿は、大江氏の新著『新NISAとiDeCoで資産倍増 人生100年時代の新しいお金の増やし方』から一部抜粋・再構成したものです。

NISAとiDeCoの違い

iDeCoは私的年金、すなわち公的年金を補完する目的で作られた制度。これに対して、NISAは投資で得た利益に対して税制優遇があるという制度です。iDeCoが老後資金づくりのための制度であることははっきりしていますが、NISAは老後に限らず様々な資産形成の手段として利用できます。

「安心老後」のための資金づくりの中で、実際のところNISAやiDeCoをどう使うべきか、いろいろな要素で答えが少し変わります。

老後のためのお金であれば、若い人もiDeCoを使って積み立てをしていくことが第1候補となります。それは、60歳まで引き出すことなく積み立てている間、ずっと税メリットがあるからです。

ただ、iDeCoは少額をコツコツと時間をかけて積み立てることでまとまった老後資金を準備する制度なので、例えば公務員であれば月額1万2000円まで、金額が最も大きな自営業者でも月額6万8000円までと、あまり大きな額は積み立てられません。

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES