1/4 PAGES

2/4 PAGES

一般社団法人資産運用業協会の「資産増減状況 株式投信の商品分類内訳」(26年5月)によると、毎月分配型投信は22年ごろから資金流入が増加し、25年の純資産総額は24兆円を超えています。

出所:一般社団法人 資産運用業協会「2025年投資信託に関するアンケート調査報告書」より

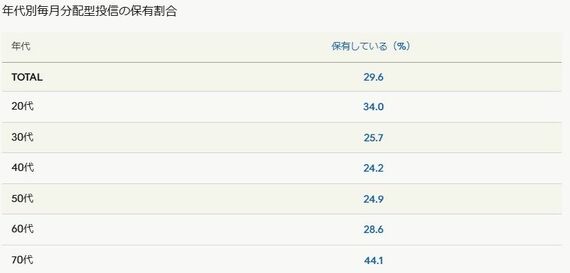

同協会の「2025年投資信託に関するアンケート調査報告書」からも、このブームを支えている購買層は保有資産が潤沢な60代や70代以降のリタイア層とわかります。そして、その購入窓口はインターネット証券ではなく、銀行や証券会社の営業担当者を通じた対面チャネルが中心です。

ここには、10年代に起きたかつての毎月分配型投信ブームとは異なる、市場の二極化が見られます。資産形成層はネット証券で低コストのインデックスファンドへ向かいます。そして、リタイア層(資産取り崩し世代)は毎月分配型を買い続けるという、住み分けの構造です。

「タコ足分配」とは何か

毎月分配型投信を語るうえで避けられないのが、「タコ足分配」です。

投資信託の分配金には2種類あります。運用で得た利益から支払われる普通分配金と、利益が不足した際に元本を取り崩して支払われる特別分配金です。後者がいわゆるタコ足分配で、自分の足を食べて生き延びるタコにたとえられています。

特別分配金のデメリットは3つあります。第1に、受け取った分配金は運用益ではなく、自分の元本の払い戻しに過ぎません。第2に、元本が削られることで基準価額が下がり続け、本来得られるはずだった複利効果が失われます。第3に、元本の減少が続けば、いずれ分配金の減額や停止に追い込まれるリスクがあります。

3/4 PAGES

4/4 PAGES