1/10 PAGES

2/10 PAGES

3/10 PAGES

4/10 PAGES

5/10 PAGES

6/10 PAGES

7/10 PAGES

8/10 PAGES

9/10 PAGES

10/10 PAGES

●老後資金 :4000万円

●取り崩し :144万円/年(12万円/月)

●運用利回り:3パーセント/年

●運 用 益:約116万/年

→ 4000万円−144万円+約116万円=約3972万円

2年目は、この3972万円から144万円を取り崩し、残った分はそのまま運用します。

[2年目]

●残り資産額:約3972万円

●運 用 益:約115万円/年

→ 3972万円−144万円+約115万円=約3943万円

取り崩しによって運用できる金額は少しずつ減っていきますので、その分、利益も少しずつ減ります。それでも、この「運用×取り崩し」を続けると、50年目でも1000万円近くの資産が残っている計算になります。

(画像:『50代から始める お金と一緒に長生きするための おとなの投資教室』)

[50年目]

●残り資産額: 926万1289円

●運 用 益: 23万4639円/年

運用で穴埋めしてお金を「長生き」させる

『50代から始める お金と一緒に長生きするための おとなの投資教室』(かんき出版)。書影をクリックするとAmazonのサイトにジャンプします

ここでお伝えしておきたいのは、「毎年必ず3パーセントずつ増える」ということではない、という点です。くわしくは拙著『50代から始める お金と一緒に長生きするための おとなの投資教室』でご説明しますが、長く続けることで「平均して年3パーセント」という利益につながります。

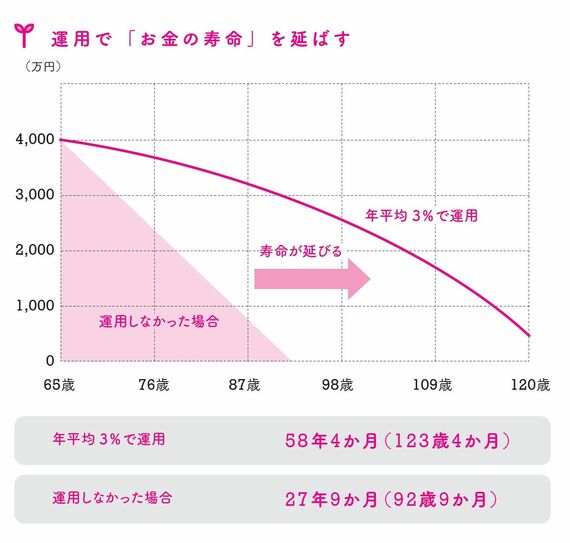

シミュレーションによると、資産寿命はおよそ58年。運用をしなかった場合は28年でしたので、それが約2倍に延びることになります。

これが、運用によってお金が「長生き」する、ということです。

取り崩しで減ってしまう分の一部を、運用から得られる利益で穴埋めすることで、資産が減っていくペースがゆるやかになり、結果的に、資産がより長い年月にわたって生き残ってくれる。

まるで、あなたの老後生活をともに伴走してくれる心強いパートナーのように感じませんか?

賢く運用を利用して、老後の安心をぜひ手に入れましょう。