INDEX

日本国内の報道ではあまり大きく扱われなかった印象だが、1月29日に米財務省から公表された半期に1度の為替政策報告書は見どころが多いものであった。冒頭から今までにない表現が見受けられた。

例えば「Symmetrical pattern of intervention(介入の対称的なパターン)」とのフレーズが登場しており、「貿易相手国の介入がおおむね双方向であるかどうか、また、為替レートの変動を平準化することを選択した経済圏が、通貨の上昇圧力を抑制するのと同様に、下落圧力を抑制するためにもそうしているかどうかについて、より広範に監視している」と書かれている。

要するに、ドル安であれ、ドル高であれ、過度な変動に加担する運営は許容しないという趣旨だ。昨年4月以降に争点化している「ドル離れ」や、これに伴う米国債利回りの高止まりが影響しているのかもしれない。

「ドル安を希望するが、ドル安が進みすぎることも困る」との懸念が芽生えているのかどうかは興味深い。

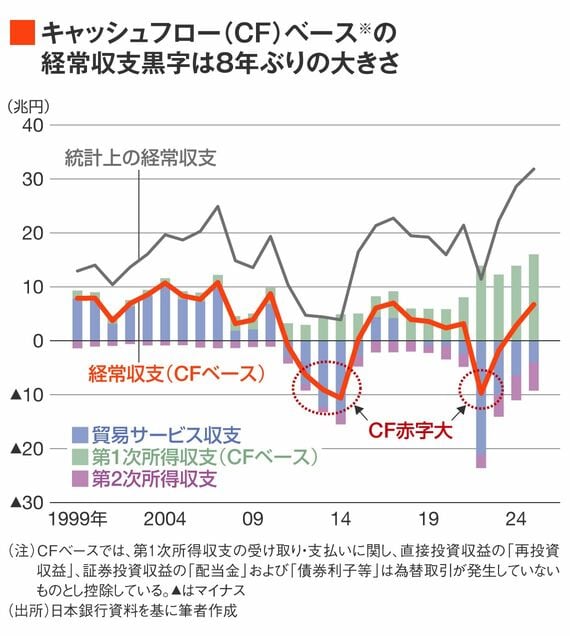

「経常黒字=円高」ではない現状への理解が進んでいる

報道では「為替操作国」に認定された貿易相手国・地域はなかったことや、日本に関しては利上げ要求が削除されたことが話題になっていた。実際に日銀は利上げを行い、その路線も維持されているのだから不自然な話ではない。

むしろ、日本の経常黒字構造について正確な理解が進んでいる点が朗報だろう。

報告書では日本の経常黒字について「多額の第1次所得収支黒字の副産物であり、完全に日本へ還流されているわけではないため、経常黒字による円高圧力は限定的」との事実認識が挿入されている。

本欄や拙著『弱い円の正体 仮面の黒字国・日本』で執拗に分析し、主張してきた事実だが、ついに為替政策報告書に記述されている。「経常黒字にもかかわらず円安」という現状の背景について正しい理解が進めば、今後、日本が無理筋な要求を受ける余地も小さくなるだろう。

日本の経常黒字は見かけとは違い、円高と整合的な構造にはなっていない。2025年通年の国際収支統計について、『「史上最大の経常黒字」は円安を終わらせはしない』で経常収支を中心に総括させていただいたばかりだ。

今回、為替政策報告書では珍しく金融収支の議論について多くの紙幅が割かれていたことも印象的だった。

この記事は有料会員限定です

残り 2585文字