1/6 PAGES

資産形成には、「複利」の概念が重要です(画像:barks/PIXTA)

私たちは日常生活でたくさんの情報に囲まれていますが、そのすべてを一度に理解するのは大変です。そこで、重要な要素だけを取り出して、それらの関係を簡単に表現するのが「数理モデル」です。これにより、私たちは複雑な問題をより簡単に理解し、解決することができます。

進路選択、就職活動、結婚、家計管理など、人生で誰もが直面する多様な問題を考える際に「数理モデル」を活用することで、新たな切り口が見えてきます。冨島佑允氏著『人生の選択を外さない数理モデル思考のススメ』より一部抜粋・編集して紹介します。

「人生100年時代」といわれる時代が到来し、ますます多くの人々が長い老後をどのように豊かに過ごすかに関心を寄せています。豊かな老後を実現するためには、十分な資金が欠かせません。

そのため、老後を支えるための資産をどのように築いていくかという話題が、今や注目されています。長期にわたる資産形成を考えるうえで、特に重要なキーワードが「複利」の概念です。

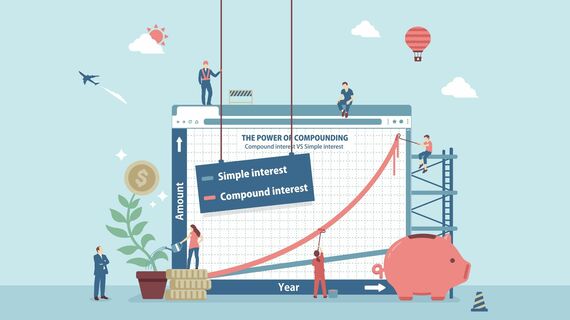

利息のつき方には2種類ある

みなさんも、利息、金利、複利、単利という言葉をどこかで聞いたことがあるでしょう。まず、これらの関係から説明します。

「利息」とは、お金の貸し借りにおいて、借りた人が貸した人へ支払う対価(お金のレンタル料)のことです。そして、借りている金額(元本)に対してどれだけの割合で利息が発生するかを表すのが「金利」です。例えば、100万円の借金に年間で1万円の利息を払っているとすれば、金利は年率1%ということになります。

金利には大きく分けて2つの種類があります。単利と複利です。

「単利」は、元本に対してのみ利息がつくしくみです。例えば100万円を年利5%で預けると、1年後には5万円の利息がつきます。翌年も同じく、元本の100万円に対して5%の利息がつくので、利息は5万円のままです。

2/6 PAGES

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES