1/6 PAGES

2/6 PAGES

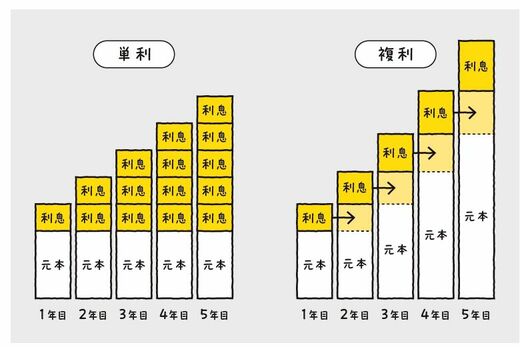

一方、「複利」は、元本に対してだけではなく、それまでに得た利息にも利息がつくしくみです。再び100万円を年利5%で預ける例を考えてみましょう。

1年後には5万円の利息がつき、資産は105万円になります。翌年は、この105万円に対して5%の利息がつくため、利息は5.25万円になります。このように、利息が利息を生むことで、資産が加速度的に増えていくのが複利です(※外部配信先ではイラストを閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)。

単利と複利の利息のつき方(『人生の選択を外さない数理モデル思考のススメ』より)

簡単にできる単利と複利の計算方法

例として、3年間の利息を単利と複利で比較してみましょう。元本は100万円、利率は5%(年率)とします。

まずは単利からです。単利の場合、各年の利息は元本に対してのみ発生するので、

1年目の利息=100万円×5%=5万円

2年目の利息=100万円×5%=5万円

3年目の利息=100万円×5%=5万円

2年目の利息=100万円×5%=5万円

3年目の利息=100万円×5%=5万円

となります。利息の合計は、5万円+5万円+5万円=15万円です。

すなわち、元本が100万円、利息の合計が15万円なので、元本と利息を足し合わせると115万円となります。なお、元本と利息を足した合計のことを「元利合計」ともいいます。

実は、もっと簡単に1行で計算する方法もあります。単利の場合、それぞれの年にもらえる利息の金額は変わらないので、3年間でもらえる利息は、1年間でもらえる利息の単純に3倍です。

そこで1年目の利息(100万円×5%=5万円)を年数倍(この場合は3倍)して足すことで、結果が出てきます。

元利合計=元本+利息=100万円+(100万円×5%)×3=115万円

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES