1/2 PAGES

(撮影:今井康一)

日本銀行は黒田東彦前総裁の下で進められてきた"異次元緩和"に終止符を打ち、植田和男総裁は、慎重に出口戦略を講じようとしています。しかし、空前の規模となった金融緩和により、日本経済が正常化へ向かう道筋は困難なものとなっています。本稿では、『異次元緩和の罪と罰』より一部抜粋・再構成のうえ、異次元緩和が住宅ローン残高に及ぼした影響について解説します。

40代まで負債超過の状態

家計部門で注視が怠れないのは、住宅ローンへの影響だ。長引く超低金利のもとで、家計は、過去のトレンドを超えて多額の住宅ローンを借りられ、住宅を購入してきた。

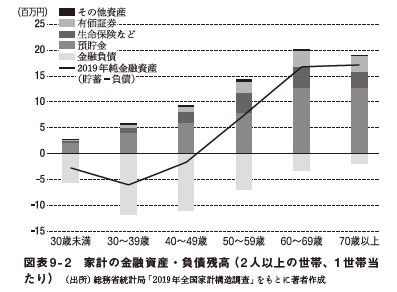

下の図表は、家計の金融資産・負債残高を世帯主の年齢階層別にみたものだ。目立つのは、家計の負債残高がすべての年齢層で増えていることだ。

(出所)『異次元緩和の罪と罰』より

2019年時点の負債残高(グロス)を10年前と比べると、30歳未満345万円→553万円、30~39歳層835万円→1182万円、40~49歳層941万円→1106万円、50~59歳層568万円→690万円、60~69歳層278万円→334万円、70歳以上層152万円→193万円となる。

この結果、以前であれば、40代にはネット金融資産(金融資産残高から金融負債残高を差し引いたもの)が負債超過から資産超過に転じていたものが、2019年調査では、ネット資産超過への転換が50代に持ち越されている。

家計部門における負債は、ほとんどが住宅ローンだ。データからわかるのは、異次元緩和下での超低金利が、いかに若年層、中堅層の住宅購入を促したかである。

2/2 PAGES