1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

それは「安く買って、高く売ろう」とか、「借金して、たとえば信用取引で株式の売買をしよう」などといったことであり、要するに明日にでも大金持ちになろうとすることだ。

本来の株式の楽しさを伝えたい

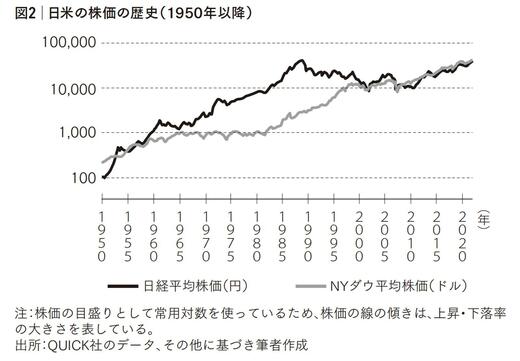

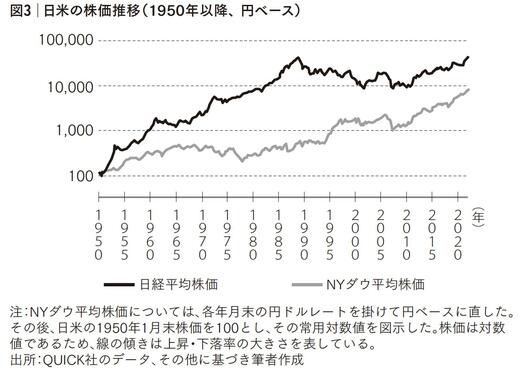

1950年以降の日米の株価推移を以下の図にした。日本もアメリカも70年あまりを通じて株価は上昇してきている。

日本の場合、1980年代後半の異常な株高、すなわちバブルと、90年代のバブル崩壊はあったものの、長期で見れば株価は上昇の歴史である。

なお、図の目盛りは常用対数を使ったから、株価推移を示す線の傾きが株価上昇率もしくは下落率を表している。株価推移については現地通貨ベース(日本は円、アメリカはドル)と円ベースの両方を示した。後者は円高、円安の影響を受ける。

日米の株価の歴史(1950年以降)

日米の株価推移(1950年以降、円ベース)

極論に近いが、1980年代後半に生じた日本のバブルにより、超が付くくらい異常に高くなった株価(正確には日経平均株価)でさえ、34年2カ月を要したものの、2024年2月には元に戻った。つまり、株価はゼロにはならない。

宝くじや競馬の馬券と株式が大きく異なるのは、この「ゼロにならない、紙くずにならない」点にある。言い換えるなら、株式とは、そもそもは博打とは別世界にある。

『京都大学人気講義の教授が教える 個別株の教科書』(ディスカヴァー・トゥエンティワン)。書影をクリックするとAmazonのサイトにジャンプします

株式を博打にしたければ、いくらでも方法はあるのだが、私は「株式を博打にしないことが重要」と忠告しつつ、本来の株式の楽しさを伝えたい。

繰り返しておく。本来の株式は博打の対象でないのだから、変な潰れそうな企業の株式を、それも異常に高い値段で買わないかぎり、株価が下落したところで、いずれ元に戻る。

株価の水準を心配するに越したことはないが、過剰に心配するのは時間の無駄であり、みすみすチャンスを逃しかねない。

少額で十分なので、まずスタートすることにしよう。