1/5 PAGES

INDEX

円安でも設備投資は増えていない(写真:Bloomberg)

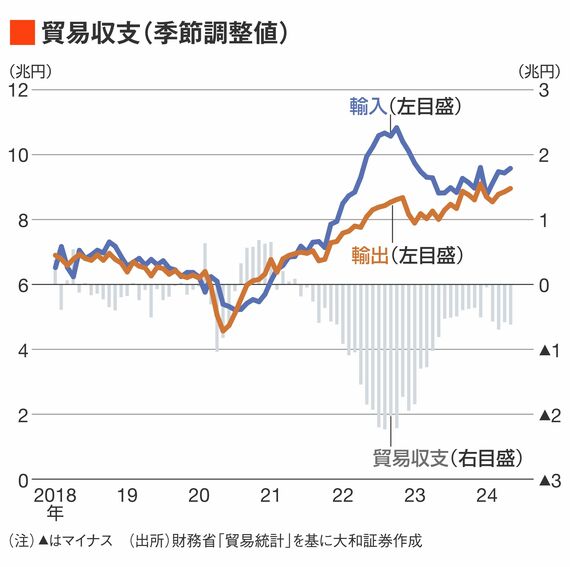

円安が止まらない背景はさまざまだが、中長期的には貿易赤字など構造的な円売り要因が重要であるという見方が増えてきたように思われる。

もっとも、貿易収支だけをみると、2022年に原油高と円安が進んだ局面と比べれば、赤字幅は縮小してきている。

それでもなお円安が止まらない背景には、貿易収支の「改善パス」に問題があると、筆者はみている。

後述するように、日本では「悪いJカーブ効果」によって望まれないパスで貿易収支が改善している。日本経済の弱さによる貿易収支の改善を、為替市場はまったく評価していないと言えるだろう。

「円安で輸出増」とはならなかった

通常の「Jカーブ効果」とは、円安局面では輸入が増加して貿易収支が悪化する一方で、その後は輸出競争力が増すことによって貿易収支が改善するだろうという考え方である。

日本は輸入の外貨建て比率が高いために円安局面では輸入金額が増加し、貿易収支が悪化(黒字縮小、赤字拡大)しやすい一方で、円安が定着した後は価格競争力を強めた日本企業が輸出を増やしやすくなり貿易収支が改善(黒字拡大、赤字縮小)することが期待できる。

しかし、現実には財輸出はほとんど増加しておらず、通常の「Jカーブ効果」のメカニズムは働いていない。

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES