「消費増税は無視」「繰り上げ返済しない」

賢く借りて賢く返す住宅ローンとは?

「選ぶべき『固定の期間』は、借り入れの年齢や夫婦の働き方などによって変わります。たとえば、あと10年で子どもの教育費がなくなるご家庭なら、『10年固定』にしても固定期間後の金利上昇リスクに対応できるでしょう。まだ若い夫婦であれば、35年の『全期間固定』にすれば妻の出産で収入が減ったときや、子どもが大きくなって支出が増えたときにも返済額は一定なので安心して返済できます。

ただ、共通して言えるのは、この低金利ならば『10年間は繰り上げ返済はしなくてもいい』ということです。その理由は2つ 。ひとつは、最長で10年間は『住宅ローン控除』が受けられ、残債の1%は毎年還付されます。1%以下の変動金利や長期優良住宅の優遇金利などで借りている場合は、急いで残債を減らすこともありません。

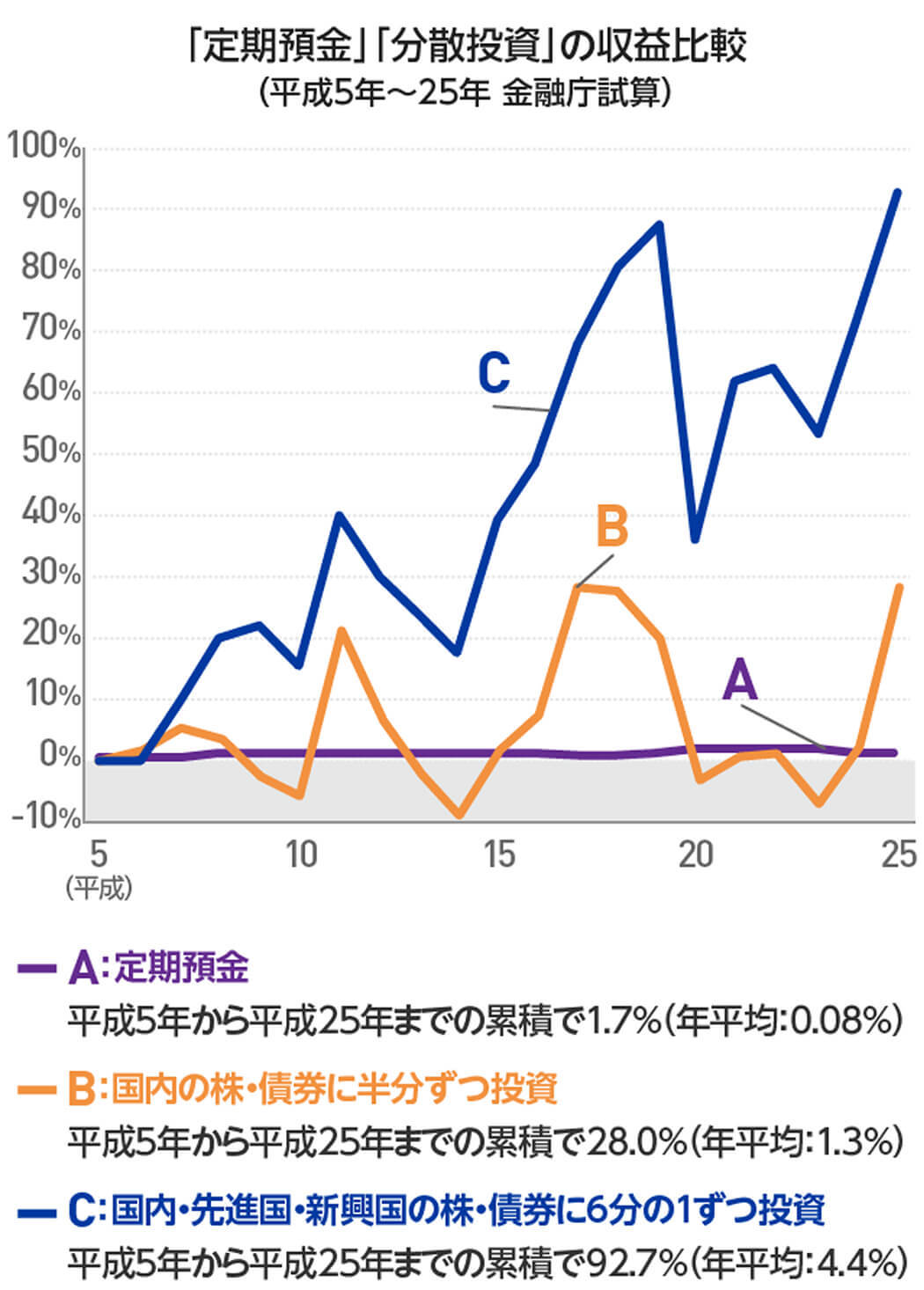

もうひとつは、繰り上げ返済よりも、その一部を投資に回したほうが合理的だからです。以下のグラフを見てください。

これは、金融庁が作成した分散投資のデータです。定期預金だけで何も投資をしなかった場合と、日本株と債券に2分の1ずつ投資した場合、6資産にお金を分散した場合の収益を示しています。平成5年から平成25年までの20年間で、定期預金はほとんど収益が上がっていないのに対して、『2分の1ずつ投資』は累積で28%、年平均1.3%の収益、『6資産への分散投資』は累積で92.7%、年平均4.4%の収益を上げています。

この『累積』という概念がとても大切です。時間は決して取り戻せません。わずかな金利の住宅ローン返済を急ぐよりも、なるべく早い段階から積み立て投資をしたほうが、結果的には老後資金を貯める近道にもなります」

建物2000万円で40万円増?

消費税の増税は気にすべきか

19年10月には、消費税が10%になることはほぼ間違いない。14年4月に8%に引き上げられた際は、住宅市場にも駆け込み需要が起こった。数%の増税でも数十万円の価格上昇になるため、「どうせ買うなら増税前に」というのは一般的な心理だ。一方で、市場の動きを見れば、増税後に住宅価格は下がりやすい。需要が高まっているときに住宅価格は上がりやすく、消費税増税の反動で需要が下がると、住宅価格も下がる傾向にあるからだ。それゆえ「増税後まで頭金を貯めて、安くなったら買おう」と考える人もいる。だが、増税に振り回されること自体が間違っていると山口氏は説く。