1/4 PAGES

「現状では、プライム市場の約半数、スタンダード市場の約6割の上場会社がROE(自己資本利益率)8%未満、PBR(株価純資産倍率)1倍割れと、資本収益性や成長性といった観点で課題がある」――。

2023年3月に東京証券取引所が上場企業に通知した、「資本コストや株価を意識した経営」。超低金利環境で収益を上げられず、PBR1倍割れが常態化していた当時の地方銀行にとっては厳しい指摘があふれていた。

PBRとは、株価を1株当たり純資産で割った値のこと。これが1倍未満の場合、市場からは「事業を続けるよりも解散したほうが価値は高い」とみなされていることになる。

銀行には厳格な自己資本比率規制があるため、収益を生むリスクアセットに対して一定の純資産を蓄えておく必要がある。結果的にROEやPBRが上がりづらい構造となっていた。

あれから3年。日本銀行による政策金利の引き上げを背景に、地銀の資本効率は大幅に改善してきている。大手地銀を中心に純利益が拡大し、株価も伸長したことでROE8%超、PBR1倍超の状況が定着しつつある。

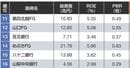

単体ROEが12%台の銀行も

PBRは、ROEにPER(株価収益率)をかけた値としても分解できるが、会社側が株価を直接引き上げることは難しい。そのため、ROEの引き上げこそが地銀経営者にとっては重要課題となっている。

東洋経済は全国の地銀95行を対象に、26年3月期決算数値から東証基準のROEを算出し、ランキング化した。あくまで銀行単体のROEであり、グループ連結のROEとは異なる点に注意されたい。

この記事は有料会員限定です

残り 1325文字