支払う利息が受け取る利息を超え、マイナスの金額がどんどん大きくなることは、予想でも何でもなく、算数ができれば導き出せます。

たとえば、日銀が利息を払う日銀当座預金が500兆円だとすると、政策金利0.75%で年間3.75兆円の利払い、1.0%に上げれば年間5兆円の利払いになります。他方、受取利息は年間約2.4兆円+αにとどまるのです。

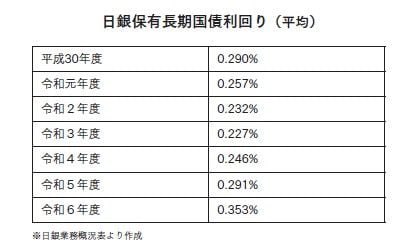

上図は、日銀が保有する長期国債の平均的な利回りですが、上がっていると言っても1年で0.05%程度、微々たるものです。現在の政策金利0.75%なら、3.75兆円-2.4兆円=1.35兆円の赤字。1.0%に上げれば、5兆円-2.4兆円=2.6兆円の赤字となります。政策金利を上げれば上げるほど、どんどん赤字額が大きくなり「損の垂れ流し」になってしまうのです。

それは日銀もわかっているので、いろいろな理屈をこねて、政策金利をなかなか上げようとしませんでした。25年12月にようやく政策金利を0.75%に引き上げましたが、こうした背景から、26年にもう1回、0.25%引き上げて1.0にするのがやっとではないかというのが私の見方です。

そして、マーケットが、「もう政策金利を上げられない。これが最後の利上げだ」と判断すれば、円が売られに売られて円暴落につながる危険性があります。

日銀の財務状況は悪化の一途をたどっており、ますます「信用失墜=円の紙くず化」─ハイパーインフレに向かってばく進していることが、日銀の財務諸表からわかります。

株価頼みの日銀に当てはまる学説なし

25年度上半期決算で受取利息から支払利息を引いた「通貨発行益」が863億円の赤字になっても、黒字決算を保てているのは、利息の面でも株ETFの分配金などが約1.5兆円あり、差し引きプラス、黒字になっているからです。

中央銀行本来の利益とされる受取利息約1.2兆円よりも株ETFの分配金などが巨額になっているわけですが、株はいつ何時下がるかわかりません。

一般的には、政策金利を引き上げ、長期金利がさらに上昇すると、株価にはマイナスの影響を与えます。だから政策金利を上げられないという側面もあります。