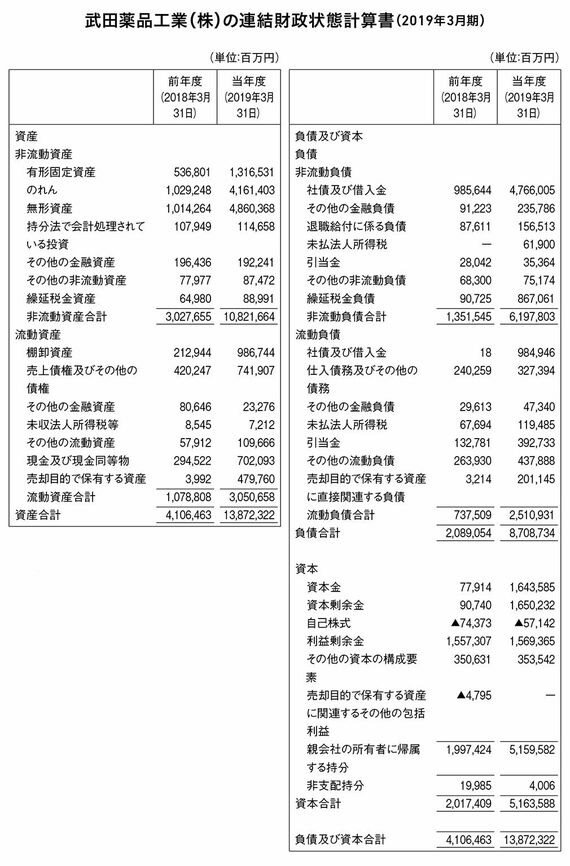

その結果、武田薬品の総資産は前年度末の4.11兆円から、買収後の2019年3月には13.87兆円に増加しました。

資産の内訳でいちばん大きいのは「無形資産」で、前年度1.01兆円であったのが4.86兆円へ、次に「のれん」が前年度1.03兆円であったのが4.16兆円に増加しています。無形資産とのれんが合計6.98兆円増加して、9.02兆円に達しています。

すなわち総資産の65%が無形資産とのれんという、きわめていびつな企業が出来上がってしまったことがここから読み取れます。

無形資産と買収のれんがなぜ別の項目になっているのか、不思議に感じた方もいらっしゃるかもしれません。これは、日本の会計基準では買収のれんは無形資産の一部と分類されてきましたが、国際会計基準では買収のれんと無形資産を別表示にしているためです。

買収前(2018年12月31日)のシャイアーの総資産額は639億ドル(7.05兆円)でした。ただし、のれん190億ドル+無形資産291億ドル、合計481億ドル(5.27兆円)で総資産の75%にのぼり、それ以外の実物資産は158億ドル(1.7兆円)しかありません。

シャイアーの資産においても買収のれんの金額が大きいのは、他社を買収してきたことを物語っています。

このような、ほとんど無形資産とのれんでできているシャイアーを、4兆円の借入を起こして自己資金とあわせて6.8兆円も出して買収したということが、財務諸表からわかるのです。

無形資産の価値を正しく数値化できるか

話がやや脱線しましたが、つまり、のれんとは「買収された企業における物的資産以外の価値」です。触ることのできない無形資産であるとともに、収益力の源泉ということもできます。

同じく、現在の有価証券報告書では文章で書かれている定性情報も無形資産の一種の可能性があり、収益力に大きく貢献するかもしれないので、会計データとして扱えるようにしようという動きもあります。

企業のサステナビリティ情報も、数値化して他社と比較できるようにすれば、有価証券報告書全体の有用性はより向上するわけです。

無形資産の価値をどこまで正しく数値化できるかは、わかりません。私自身は、すべてを数値化しなくても、「財産目録」のような形で重要な定性情報を文字情報として記載すれば、帳簿外の価値はわかるのではないかと考えています。

いずれにしろ、これからは 「会計」で扱う範囲が従来よりも広がっていく可能性が高いでしょう。