1/4 PAGES

返済期間が35年を超える「超長期ローン」の利用者が増えているようです(写真:fine! / PIXTA)

住宅金融支援機構は、住宅市場の動向を供給サイドから把握するために、金融機関に対して定期的に調査を行っている。このほど発表された「2024年度 住宅ローン貸出動向調査結果」(301金融機関に調査)を見ると、気になる点があった。返済期間が35年を超える、いわゆる「超長期ローン」の提供が増えていることだ。何が気になったのか説明していこう。

金融機関は住宅ローンの商品力強化に積極的

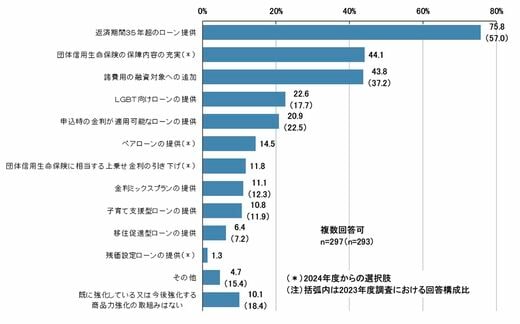

調査結果を見ると、まず72%の金融機関が「新規の住宅ローン」の獲得に積極的と回答した。積極的な理由として、73%が「貸出残高の増強」を挙げた。

その積極的な方策としては「商品力強化」が最多の65%で、「金利優遇拡充」(43%)、「体制強化」(39%)が続いた。金利優遇よりも商品力強化が上位になった点に注目したい。金利優遇競争が激しくなると金融機関の収益性が低下することもあり、金利優遇は継続する一方で、付加価値によって新規顧客を獲得したいと考えていることがうかがえる。

では、どんな商品力強化を考えているか聞いた結果が、下のグラフだ。

出典:住宅金融支援機構「2024年度 住宅ローン貸出動向調査結果」

2/4 PAGES

3/4 PAGES

4/4 PAGES