1/3 PAGES

2/3 PAGES

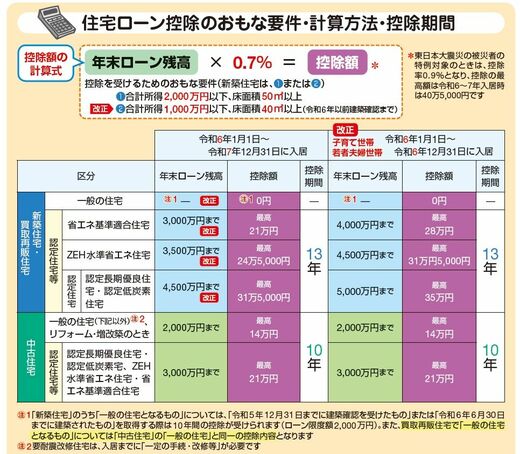

住宅ローン控除額の計算式は「年末ローン残高×0.7%」です。住宅の環境性能に応じた3つの区分をもうけて環境性能が高いほど控除の最高額が上がるしくみです。

控除期間は、新築住宅が13年、中古住宅が10年です。

控除できるのは、合計所得金額2000万円以下の人で、住宅の床面積が50㎡以上の物件です。ただし、合計所得が1000万円以下の人は、床面積40㎡以上50㎡未満の物件も対象となります。

なお、住宅ローン控除を所得税から引ききれなかったときは、住民税からも控除することができます。その際の控除可能額は、最高9万7500円(課税所得×5%で計算)で、会社勤めの方は給料から引かれる住民税に反映されます。

また、令和5年まで住宅ローン控除の対象であった「一般の住宅(新築)」は令和6年から対象外となりましたので、ご注意ください。

出典:『自分ですらすらできる確定申告の書き方 令和7年3月17日締切分』(P.149)

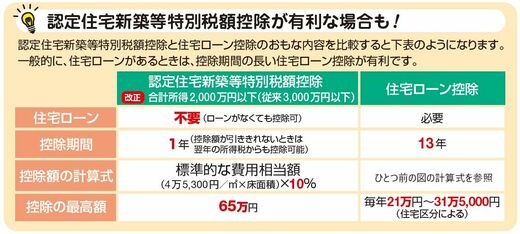

「認定住宅新築等特別税額控除」のほうが有利な場合も

認定住宅とZEH水準省エネ住宅を購入する人は、「認定住宅新築等特別税額控除」を受けることも可能です。併用はできませんので、住宅ローン控除と比較して、有利なほうを選んで申告しましょう。

出典:『自分ですらすらできる確定申告の書き方 令和7年3月17日締切分』(P.148)

3/3 PAGES