昨年10月、東京・青山の新築マンションの販売が始まった。平均坪単価は約920万円。最も狭い70平方メートルで1.8億円という高額物件になる模様だ。昨年2月に完売した赤坂のマンションの坪単価1000万円には及ばないが、やはり目を見張る値段だ。

日本の不動産価格が上昇し始めたのは黒田東彦日本銀行総裁の金融緩和が始まった2013年4月頃である。都心のマンション価格(中古)は、そこから約4割上昇した。

金融緩和により世界中で不動産ブームに

これに伴い高額物件に手が届く個人顧客層は激減した。例えば、先の青山のマンションは、頭金10%で年収の6倍の住宅ローンを前提とすると、年収2700万円以上の人が対象となる。勤労者全体に占める割合は0.2%程度である。不動産価格上昇前の推定値で試算すると、3年前なら年収1900万円でも購入できた。潜在顧客層はおよそ2分の1に減少した計算となる。

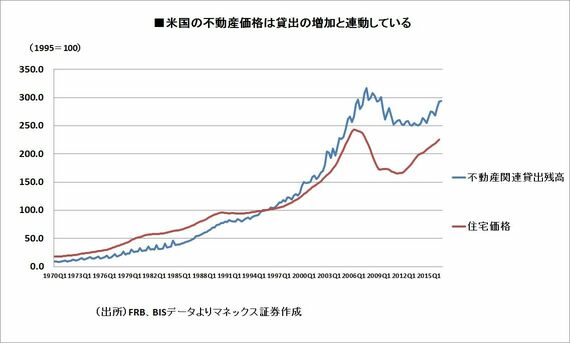

地価高騰は東京に限った話ではない。ニューヨークのマンションも同じ期間に25%上昇している。価格上昇の著しいロンドン、ストックホルムにいたってはそれぞれ、52%、43%もの上昇である。ミラノなど下落している都市はごくわずかな例外だ。まさに世界同時不動産ブームである。不動産価格は、金融環境の影響を如実に受ける。例えば、米国の不動産価格は、貸出の増加と強烈に連動している。

日本ではバブル崩壊のトラウマがあるため不動産価格は貸出額とさほど連動していないが、住宅ローンの借りやすさには昔から大きな影響を受けている。例えば、列島改造ブームによる地価暴騰前の1969年に、ある都市銀行が、「地価上昇はあと2、3年で止まるだろう」という予想を発表した。サラリーマンが買える住宅が片道80分程度の通勤可能圏を超えてしまう、ということが根拠だった。

ところが、その予想は大きく外れた。その頃、住宅ローンの期間が10年から35年程度へと大幅に伸ばされ、借りられる住宅ローンの金額が大幅に増加したことが不動産ブームを後押しした。景気拡大もあり、結局不動産価格はその後、4.9倍まで上昇しピークをつけた。不動産価格は、なぜそこまで金融環境に左右されやすいのか。

ログインはこちら