赤字に追われて他社の裏方ビジネスに転じたように見えるが、順序は逆だ。みんなの銀行は構想段階から、銀行機能を外部に提供するBaaSを軸に据えて設計されていた。永吉健一頭取は「もともとBaaSビジネスをしようと構想して立ち上げた銀行」と振り返る。ただ、その本命が収益になるには、機能を組み込みたい事業会社が現れ、開発を終え、サービスが動き出すのを待つ必要があった。当初は事業会社側も「BaaS?API?何?」という状態で、業態として立ち上がるまでに5年を要したと頭取は話す。

2社つなぐと預金は16倍

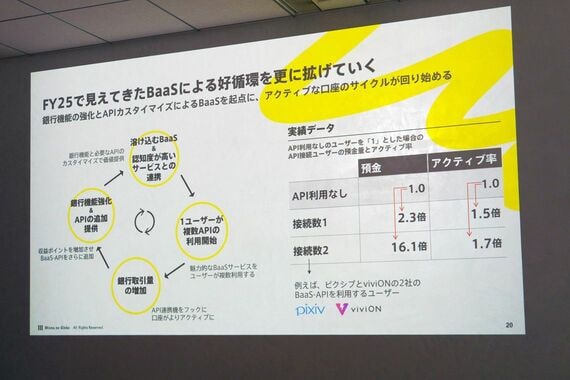

発表会で目を引いたのは、この戦略の効果を示す実績データが初めて開示されたことだ。

API連携を使っていない口座を1とすると、1社のサービスと接続した口座は預金量が2.3倍、アクティブ率が1.5倍になる。接続が2社に増えると、預金量は16.1倍、アクティブ率は1.7倍に跳ね上がる。例えばpixivとDLsiteの両方で口座をつないだ利用者は、何もつないでいない利用者の16倍のお金を置いている計算だ。

メルカリとの連携が始まってからの変化について、永吉頭取は「日々の口座数の増え方が2倍くらいになった」と明かす。

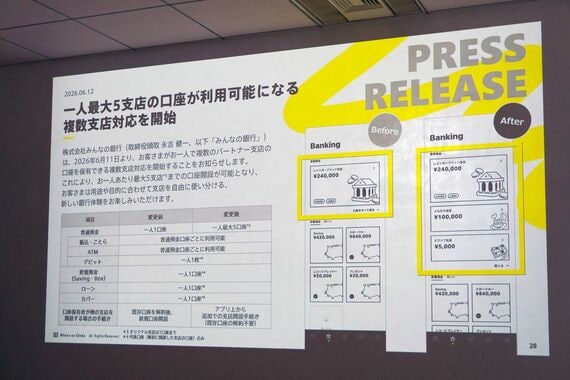

ここで1つ補足がいる。提携企業とのつながり方には2通りある。16倍のデータは、手持ちの口座を外部サービスと接続するAPI連携の話で、接続は1つの口座にいくつでも重ねられる。これとは別に、提携企業の名を冠した「パートナー支店」の口座を持つ形があり、支店には限定デザインのデビットカードや「viviON支店なら決済額の5%を即時還元」といった固有の特典が付く。こちらは従来1人1支店に限られ、別の支店の特典を受けたければ既存口座の解約が必要だった。

今回の複数支店対応は、この支店側の上限を外すものだ。6月11日からはアプリ上の手続きだけで最大5支店まで口座を持て、特典を併用できる。つなぐ数が増えるほど口座は使われ、お金が集まる。API連携で確認できたその効果を、支店という別のつながり方にも広げる一手だ。

では、銀行は何で稼ぐのか。柱は、提携企業から取引のつど受け取るAPI利用料と、口座に滞留する預金の2つだ。金利のある世界が戻り、預金を集めること自体が銀行の稼ぎになり始めた。みんなの銀行の預金残高は年100億円ペースで増えている。