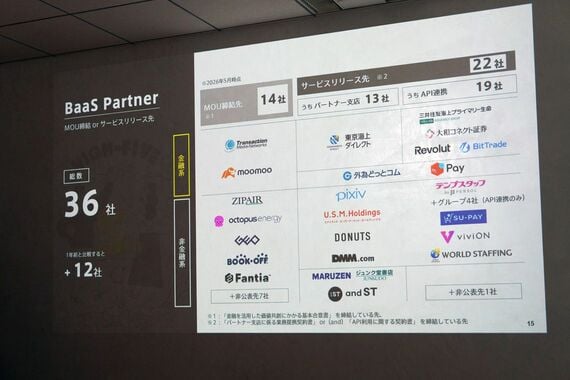

ゼロから作ったことには、もう1つの意味がある。このシステムでは、口座開設、振り込み、残高照会といった銀行の機能が、1つひとつ独立した部品として作られている。部品なら、外に貸し出せる。APIと呼ばれる接続口を通じて、他社のアプリやサービスに銀行機能を組み込んでもらう。これがBaaS(Banking as a Service)と呼ばれる事業モデルで、同行の提携先は36社に達した。

冒頭のメルカリが代表例だ。メルカリの売上金を出金する操作は、すべてメルカリアプリの中で完結する。仕組みは単純で、メルペイがみんなの銀行に法人口座を持ち、そこから利用者個人のみんなの銀行口座へ資金を動かす。同じ銀行の中の振り込みだから手数料がかからず、即時に反映される。利用者は銀行を意識しないまま、銀行を使っている。

提携先はメルカリだけではない。イラスト投稿サイトのpixivでは、クリエイターが売上金を引き出す際の振込手数料が実質無料になる。同人コンテンツ販売サイト「DLsite」では、口座から直接支払うと5%が即時還元される。人材派遣のテンプスタッフは給与の前受け取りサービスを共同開発した。エンタメ、人材、小売りと、銀行とは縁の薄かったサービスの裏側に、同じ銀行の口座が組み込まれていく。

開業から5年、赤字は続く

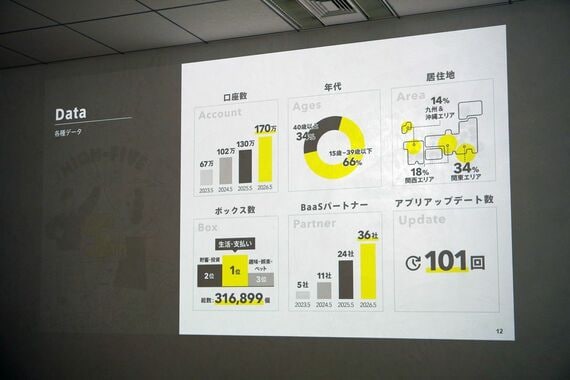

みんなの銀行は21年5月に開業した。口座開設から振り込み、ATM入出金までスマートフォンだけで完結し、利用者の66%を15〜39歳が占める。福岡発でありながら、居住地別では関東が34%と最大だ。

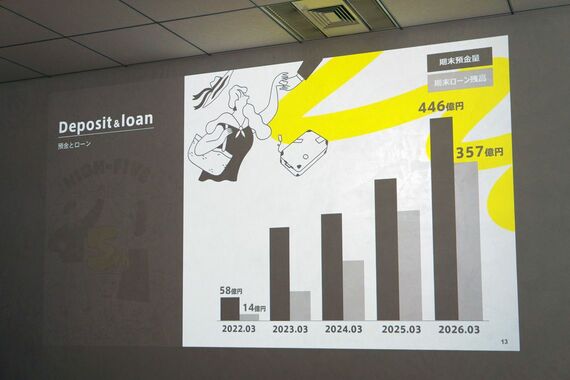

ただし経営は苦しい。開業当初は3年目の単年度黒字化を掲げたが、収入の柱と見込んだ個人向けローンが想定どおりに伸びず、目標は25年度、27年度へと2度後ろ倒しになった。FFGはかつて、黒字化の目安として500万口座、ローン残高1500億円という数字を示していた。26年3月末のローン残高は357億円と目安の4分の1にも届かず、口座数も170万と3分の1の水準にとどまる。

25年度の最終損失は関連会社含め51億円。前年の88億円から縮小したが、これは三菱UFJ銀行の新デジタルバンクに勘定系システムを外販した収益が押し上げたもので、銀行本業の改善ではない。FFGが5月に開示した26年度の予想は、損失が再び84億円に拡大する。