1/3 PAGES

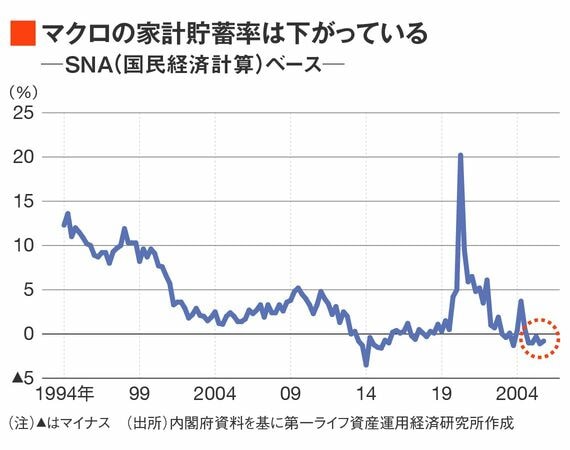

家計貯蓄率のマイナスが続いている。

内閣府の家計可処分所得・家計貯蓄率(速報)によれば、マクロの可処分所得に対する貯蓄(可処分所得ー消費)の割合を示す家計貯蓄率は2024年10~12月期から25年10~12月期まで5四半期連続のマイナスとなっている。

20年に政府の家計向け財政支援と消費控えのもとで急上昇したのち、経済正常化の下で低下傾向が続いてきた。このところはマイナス圏での推移が続く形となっている。

25年度の部分は速報値として推計されているものであり、年次推計値(25年度部分は今年の年末公表)で水準感が変わりやすい統計である点には留意が必要であるものの、過去にはプラス圏にあった家計貯蓄率がマイナスで定着するとなると、日本経済の一つの転換点として象徴的な出来事である。

ISバランス(貯蓄投資バランス)構造の変化、増加傾向の続く家計金融資産のトレンドに与える影響など、さまざまな議論に発展しうる。

原因は高齢化か、インフレか

なぜ、足元の家計貯蓄率は下がっているのか。

高齢化が進む→家計資産を取り崩す世帯が増える→家計貯蓄率が下がる、という経路も長年指摘されている見方の一つである。じわじわと影響が及んでいるのかもしれない。

一方で、インフレと実質賃金マイナスの中で家計の消費が受動的に増えており、家計貯蓄率の低下につながっているというストーリーもありそうだ。

この点についての解像度を上げるために、総務省の「家計調査」を用いて分析してみる。

この記事は有料会員限定です

残り 2144文字