1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

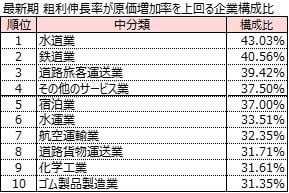

さらにこの中から、粗利の伸び率が原価の増加率を上回った企業の構成比が最も高かったのは、水道業で43.0%だった。次いで、鉄道業40.5%、道路旅客運送業39.4%と続いた。公共性が高く、価格競争にさらされにくいインフラや、運輸関連が目立った。

(出所:東京商工リサーチ)

一方、売上高と粗利がともに減少した企業の構成比が最も高かったのは、なめし革・同製品・毛皮製造業の50.0%だった。高騰する原価に対して家計節約の影響が大きく出たとみられる。

次いで、公定価格で自由に価格を決めにくく、コストアップが吸収できていない医療業49.6%、インフラの中でもエネルギー価格の変動の影響を受けやすい一方で価格転嫁のタイムラグが出やすいガス業47.5%などが続いた。

物価高の状況下でも、原材料高やエネルギー高を吸収し、収益を確保する動きは一部で見られる。

物価高を追い風にできる企業は限定的に

ただ、売上高と粗利をともに伸ばした企業は25年に7万7653社(構成比43.3%)と4割台を維持したものの、22年をピークにやや減少した。さらに、粗利伸長率が売上原価増加率を上回った企業は3万5363社(構成比19.7%)と、売上原価増を上回るペースで収益を積み上げられた企業は2割弱にとどまった。

物価高は企業の売上高を押し上げる一方で、上述してきたように、企業間、業種間の収益力の差も広げた。今後もコスト上昇をどこまで販売価格や付加価値に反映できるかが、企業業績を左右する重要な分岐点になりそうだ。