1/5 PAGES

2/5 PAGES

変わるのは税率だけではない。損失繰り越しの扱いも変わる。

現行の制度では翌年以降に損失を繰り越せない。初年度に1000万円の損失を出し、翌年に1000万円の利益が出た場合、通算ではプラスマイナスゼロでも、2年目の利益に課税される。

これが分離課税への移行で、3年間の繰越控除が認められる。値動きの激しい暗号資産で、この効果は小さくない。

暗号資産ETF(上場投資信託)の解禁も、ほぼ同じタイミングで見込まれる。アメリカではETF承認後にビットコインの価格が上昇し、値動きの幅も以前より落ち着いた経緯がある。日本の機関投資家の参入を促す条件が整う。

税負担の軽減、損失繰り越し、ETF解禁、投資家保護の強化と、メリットは多い。だが、「すべての投資家・すべての取引」が対象になるわけではない。

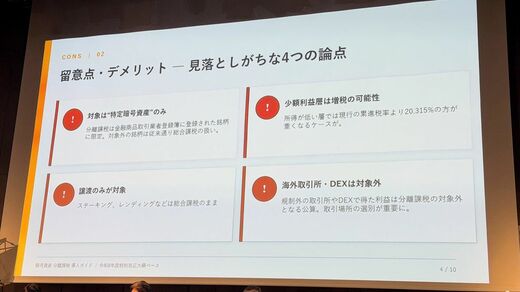

「特定暗号資産」という実は大きい壁

今回の法改正で見落とされがちな4つの論点(写真:筆者撮影)

分離課税の対象は、「特定暗号資産」と呼ばれる一部の銘柄に限られる。しかも、日本国内の取引所で売買した分だけが対象になる。

「特定暗号資産」とは何か。法律上の定義はこれから通知や通達で詰められるが、国が「金融商品として正面から扱える」と認める銘柄、というイメージが近い。

前提となるのは、国内の取引所でつくる自主規制団体・日本暗号資産等取引業協会(JVCEA)に登録されていること。さらに、取引量が十分にあり、市場として成立している銘柄であること。業界では「場合によってはビットコインとイーサリアムの2銘柄だけになるのではないか」という観測も出ている。

「分離課税にするというのは、国策として優遇するということ。ならば、国策として優遇すべき暗号資産とは何か、という考え方になる」。税理士の八木橋氏はそう背景を説く。無差別にすべての銘柄に恩恵を与えるわけにはいかない、という論理だ。

3/5 PAGES

4/5 PAGES

5/5 PAGES