3月9日の東京市場を株安・原油急騰が直撃した。日経平均株価は前週末比2892円安の5万2728円、NY原油の期近4月物は一時1バレル119ドル台まで買われる場面があった。

もっとも、アメリカとイスラエルがイランを攻撃する前から、日本銀行は次回の利上げ時期を左右する大きな「スタグフレーションのジレンマ」に直面していた。

イラン情勢はこのジレンマを悪化させただけでなく、先行きをいっそう不透明にしている。そのため、予測筋の間では、今月の利上げは見送られ、4月、6月、あるいは7月にずれ込むとの見方が大勢だ。すべては戦争の期間と、それがもたらす余波の大きさ次第である。

スタグフレーションのジレンマとは、「インフレ抑制策が、停滞する実体経済(GDPは2018年水準をかろうじて上回る程度だ)をさらに冷え込ませる一方で、景気刺激策がインフレを悪化させる」という板挟みの状態を指す。

日銀は「データ重視」で判断を下すと公言している。では、データは中央銀行にどのようなシグナルを送っているのか。

ちなみに、高市早苗首相が任命した2名の日銀審議委員は、別の「ハト派」2名の後任である。早期利上げに反対する勢力が増えたわけではない。

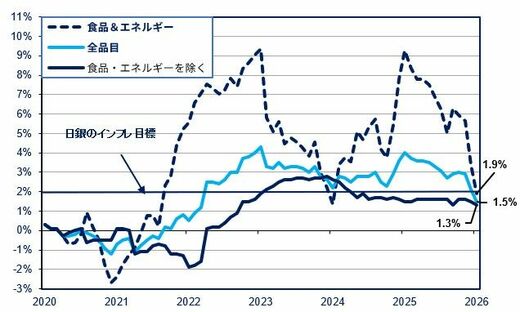

まず、1月のインフレデータを見てみよう。ガソリン、電気、都市ガスへの巨額の補助金が、総合インフレ率を大幅に押し下げている点に注意が必要だ。しかし、この補助金は食品や、食品・エネルギーを除いた「コアコアCPI(コアインフレ)」には影響を与えていない。

食品とエネルギーを除くインフレ率は低下

第一に、食品とエネルギーを除くインフレ率は1.3%まで低下し、日銀が掲げる2%の目標からさらに遠ざかった。この数値は過去2年間、一貫して「間違った方向」へ動いている(下のグラフを参照)。

このカテゴリーは変動が少なく、中期的なインフレ傾向を把握するうえで最も重要だ。また、国内需要に支えられた「健全な2%のインフレ」への進捗を示す最良の先行指標でもある。