1/3 PAGES

管理会計で金メダルへの道筋まで見えてくる!?(花咲かずなり/PIXTA)

会社の利益を記録する「財務会計」に対し、目標から逆算して未来の行動を決めるのが「管理会計」だ。

実はこの会計手法は、ビジネス現場のノルマ管理はもちろんのこと、子育ての教育計画や、オリンピックを目指すアスリートの金メダル獲得への道筋まで、あらゆる日常に応用できる超強力なツールである。

『火星の決算日はいつになる? 地球人のための会計入門』を上梓した明治大学専門職大学院教授の山口不二夫氏が、財務会計と管理会計の違いをひもとき、世界は会計でできているのだということをわかりやすく解説する。

「財務会計」と「管理会計」の違いとは

会計には 「財務会計」と「管理会計」の2種類があります。同じ組織のお金の出入りを扱っていながら、この2つはツールとしての役割がまったく異なります。

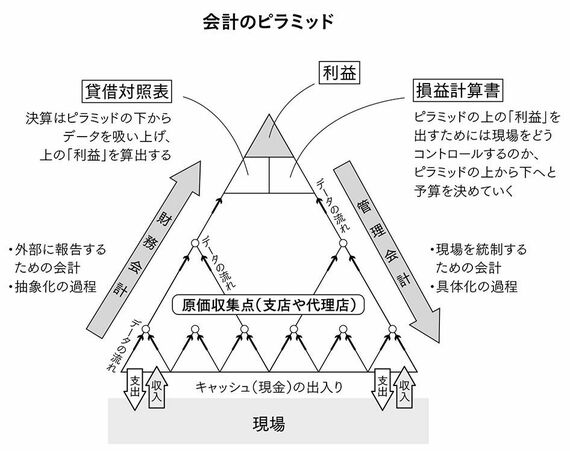

その違いを、「会計のピラミッド」と名付けられた図を見ながら説明しましょう。この図は私が学生時代に津曲直躬(つまがりなおみ)教授のゼミで教えてもらったものに、アレンジを加えています。

(出所)山口不二夫『火星の決算日はいつになる?』

このピラミッドは、いちばん下に現場とのキャッシュの出入りが置かれ、いちばん上に利益が載っています。

財務会計は、このピラミッドを下から上に向かう流れだと考えてください。

大企業であれば、まず全国各地の支店や代理店などの「現場」での収入と支出があり、そのデータが組織の原価収集点(支店・代理店・工場などで収入・支出データが集められる部署)に集まります。

さらにそのデータが経理部に集められ、組織全体の財務諸表(貸借対照表と損益計算書)を作成することができます。

貸借対照表は特定の時点(おもに決算時)の資産や負債などの状態を示すもの、損益計算書は特定の期間に生じた収益と費用を示すものですが、いずれも「利益」を把握することができるのです(貸借対照表は当該年の剰余金から前年の剰余金を引けば利益がわかります)。

こうして現場のデータを下から上に吸い上げて利益を把握し、データを抽象化するツールが財務会計です。

2/3 PAGES

3/3 PAGES