1/2 PAGES

2/2 PAGES

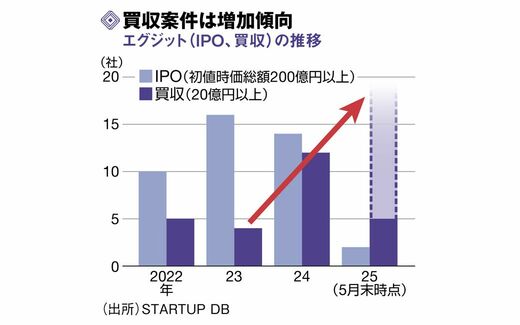

「最近では(時価総額10億ドル以上の)ユニコーン企業がIPOを延期する事例も出てきている。スタートアップにとって、もはやIPOだけがエグジットの選択肢ではなくなっている」(志水社長)

ユニコーンは不利に

低成長に甘んじる新興企業の尻をたたく東証の見直し案だが、国の成長戦略との矛盾もある。

22年に岸田文雄政権が掲げたスタートアップ育成5か年計画では、未公開企業の時価総額を上げることを標榜。投資額を10倍の10兆円、ユニコーン企業を100社にすることをうたっていた。

一方、東証改革で上場企業が「買い手」として動く中、高額ユニコーンは買い手にとっては手を出しづらくなっている。日本にはGAFAMのような資金の供給者がいないため、時価総額が膨らむほど、M&Aによるエグジットはやりにくくなる。つまりユニコーンがもてはやされたときとは一変し、国の方針に沿って時価総額を優先した企業は逆に不利になるわけだ。

世界的にスタートアップは冬の時代といわれているものの、「人手不足や高齢化など社会課題をテーマに日本に投資したいという投資家は多い」(15th ROCK創業者の中島徹氏)。国の方針に左右されず、自らに必要な一手を打っていく必要がある。