すべては金融ビッグバンから始まった 日本版ISA構想の背景

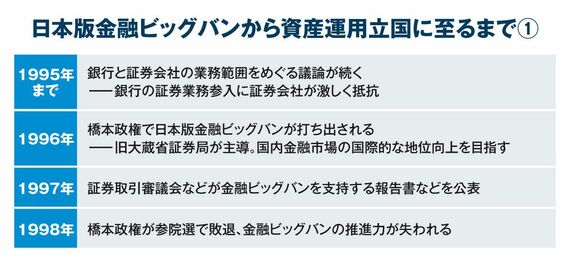

「資産運用立国の源流は1996年の金融ビッグバンにある」──。金融庁の局長経験者はこう語った。同年11月に当時の橋本龍太郎首相は、日本の金融市場が2001年までにニューヨークやロンドンに匹敵する国際的地位を獲得することを目指し、金融システム改革、いわゆる日本版金融ビッグバンへの取り組みを指示した。

その背景にはバブル崩壊に苦しむ日本経済の現状への反省から、銀行にリスクが集中することの是正や市場機能による資産の効率的配分の必要性が挙げられる。さらには高齢化社会を見据え、国民の資産形成支援が求められたことがある。

1997年6月には関連の審議会の報告書がまとまり、具体的な施策と全体のスケジュールが公表された。98年12月に銀行での投資信託の販売が認められたのも金融ビッグバンの一環だ。しかし、バブル崩壊の後遺症が長引いたこともあり、この改革は当初の目的を達せられなかった。

その失敗に学んだ結果の1つが、資産運用立国推進の原動力となっているNISAの原型、「日本版ISA」の構想だ。

金融ビッグバンはなぜ成果を出せなかったのか。反省点はいろいろあるが、金融庁はその筆頭に家計の金融資産を市場での運用に導く政策手段が不十分だったことを挙げている。国民の金融資産に市場のリスクを取らせることに、当時の大蔵省はためらいを感じたからだ(「アセットマネジメント業界の研究」第1回参照)。

そのためらいを振り切って金融庁が打ち出したのが英国をモデルとする日本版ISAだ。

逆風の日本版ISA、二度の政権交代を経て誕生

そもそも金融ビッグバンは、英国が1986年から進めた証券市場の改革に付けられたネーミングだ。同国は80年代前半に国際的地位を大きく落としたロンドン市場の復活を期し、手数料の自由化や英国証券会社への外資の出資などの規制緩和を進めた。

その英国で個人の貯蓄率向上や投資促進のために創設されたのがISA(個人貯蓄口座)だ。橋本政権での金融ビッグバンは英国の政策を手本としており、家計の投資推進策のモデルも金融庁は同国に求めた。

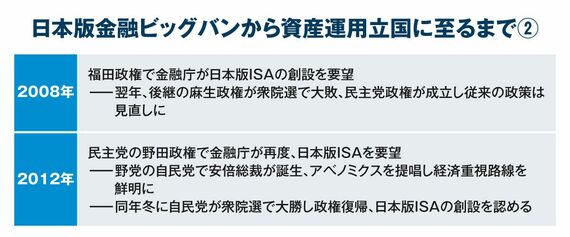

ただし、この日本版ISAが実現するまでには長い道のりがあった。最初にこの構想が打ち出されたのは福田康夫政権の末期の2008年8月だ。しかし、福田政権は支持率低迷から直後に総辞職。

後を託された麻生太郎政権も09年8月の総選挙に敗北し9月に退陣、自民・公明両党は下野して民主党首班の政権が成立した。

このあおりを受け日本版ISAはお蔵入りし、表舞台に再び登場するのは民主党政権最後の年、12年8月まで待つことになる。このときの民主党政権は風前の灯火で自民党などの政権復帰は必至とみられていた。

金融業界やメディアでは「民主党時代に用意された政策はご破算」との見方が強く、同制度に期待する向きは少なかった。

この危機を救ったのが当時の自民党で証券市場育成等議員連盟の会長を務めていた岸田文雄前首相だ。岸田氏はこの頃、同制度の先行きを心配した自民党・宏池会の先輩、柳沢伯夫元衆議院議員に「日本版ISAは必ずやる。私がいちばんの応援団だ」と大見得を切って見せた。

こうして日本版ISAは慎重論の多かった財務省主税局や自民党税制調査会との議論を乗り越え成立、愛称もNISAに改められた。

日本版ISAからつみたてNISAへ、日本独自の進化

ここまでは英国に倣って、国内の証券市場改革や個人の投資推進策が進められた。一連の改革の中から日本独自の進化を遂げた仕組みが、金融庁の油布志行企画市場局長もインタビュー(「アセットマネジメント業界の研究」第1回参照)で強調した、つみたてNISAだ。

同制度の背景には、欧米に比べて臆病な日本の家計を投資に導くため「長期・積み立て・分散」(さらに低コストを加えてもよいかもしれない)という、「負ける確率が比較的低い」投資スタイルを国内に根付かせる狙いがあった。

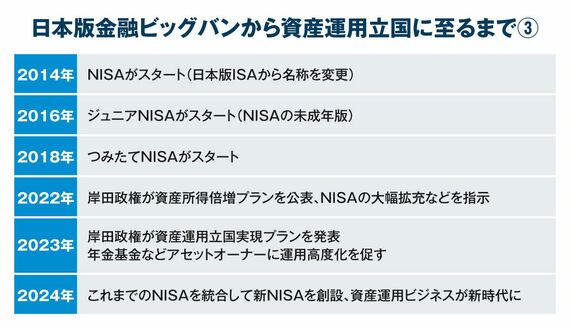

順を追って説明すると、まず英国のISAに範を求めた最初のNISA(その後つみたてNISAと区別するため「一般NISA」と名付けられる)が2014年に誕生した。

これは積み立てに重点を置いたものではなく、本来ならば投資で得た収益に約20%の税金が課せられるものが、同制度を利用すれば非課税とする点に意義がある。

つまり金融庁は「お金儲けの手伝いはできないが、儲けたお金からは税金を取らない」と呼びかけることで、国民を投資に踏み出させようと考えたわけだ。

振り返れば、一般NISAは金融庁の本命であるつみたてNISAを財務省などに認めさせる「誘い球」だったかもしれない。税制に関する権限は財務省にある。同省は一般NISAの導入と引き換えに同制度以外での投資収益への税率を10%から20%に引き上げている。

これにより当面は税収増加が期待され、国の財政を預かる同省にとっても歓迎すべきことになった。

こうして税務当局に「貸し」をつくった金融庁は、18年に満を持してつみたてNISAを立ち上げた。同制度は23年末までの6年間で累計投資額が約4兆5500億円、同年末の残高が約5兆2100億円の実績だ。他方、一般NISAは14年から23年まで10年間の累計投資額が30兆円を超えているものの、同年末の残高は13兆円余りにとどまる。

つみたてNISAには投資元本を上回る資産が残っているが、一般NISAは元本の半分も残っていない。おそらく多くの資金がすでに解約されたのだろう。金融庁がためらいを超えて決断した「長期・積み立て・分散」の理念は根付きつつある。つみたてNISAの仕組みと理念は、2つのNISAを統合して24年に始まった新NISAのつみたて投資枠に引き継がれている。