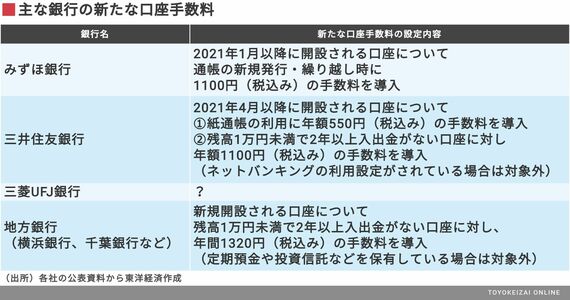

地銀でも導入が増えている未利用口座の手数料は、新規口座の開設後、2年以上取引がなく、残高が1万円未満の口座から徴収するという点ではメガバンクと概ね同じ。だが、地銀が重視しているのはデジタル移行ではなく預かり資産だ。利用者がその銀行で定期預金を持っていたり、投資信託や保険といった金融資産の取引がある場合には手数料の対象外となる。

融資による収益の向上が見込めない中、地銀が生き残るには手数料収益を伸ばしていくほかない。人材紹介や地元企業の支援を目的とした「地域商社」の創設など、新たな取り組みを始めているものの、収益の柱になるのはまだ先だ。大都市圏に強いメガバンクとは顧客層も違うため、個人向けのデジタル取引を収益に結びつけるのも時間がかかる。

となれば、金融商品の販売を中心にコンサルティングをして、その取引を通じた手数料を得るのが基本路線だ。地銀による未利用口座の手数料導入において、「対象外」としている条件からは、金融資産の取引へ顧客を移行したいという意図が見て取れる。

三菱UFJ銀行は手数料をどう決める?

口座の手数料について、今後、最大の注目は三菱UFJ銀行の動きだ。2019年末、同行が未利用口座に対する手数料導入を検討していると報じられた。現時点で具体的な施策は発表されていないが、最大手がどれくらいの水準でどんな対象に手数料を導入するのかは、今後のほかの銀行の動きにも大きく影響するだろう。

口座に対する手数料というと、すべての利用者にかかる「口座維持手数料」をイメージしがちだ。現時点では、手数料の導入はネットバンクや預かり資産への移行の意味合いが強く、対象も一部の利用者にとどまる。また、新規開設される口座のみが対象のため、手数料を導入しても銀行への収益貢献はそれほど大きくはない。

ただ、一部とはいえ口座の利用者に手数料を徴収し始めることから、すべての利用者に対する口座維持手数料の導入に向けた布石と考えることもできる。銀行関係者からは「今後の経営環境はさらに厳しく、口座利用が無料ではやっていけない」との声も聞かれる。新たな手数料導入の動きはまだ続きそうだ。