今回の世界的な金融危機の発端は、米国の住宅市場を舞台としたサブプライムローン(信用力の低い債務者向けの貸し付け)問題だ。住宅価格は上がり続けるという「住宅神話」を前提に、高リスクの借り手に対して金融機関が過剰に貸し込み、2006年後半以降の住宅バブル崩壊で不良債権化し始めた。当初2年は低利固定、3年目から高利変動という金利条件が多かったため、2年後の「金利リセット」到来とともに返済不能に陥る債務者が急増。担保価値上昇による低利借り換えを狙った借り手のもくろみはあっけなく外れた。

これだけの問題なら、日本のバブル崩壊後と同様、国内の不良債権問題として片付けることもできただろう。しかし、問題はかつてないほどグローバル化し、拡大・複雑化した。その要因となったのが「証券化」だ。サブプライムローンの大半を買い取ったウォール街の巨大銀行や証券会社は、これらを束にして証券化し、欧米はじめ世界の金融機関や機関投資家へ売りまくった。サブプライム関連商品のリスクに対し、投資家も巨大銀行もローンを組成する地域金融機関もみんな鈍感になり、安易かつ無謀な拡大再生産を続けた。そして住宅バブルがはじけると証券化商品の価値は大きく劣化、影響は全世界へ伝播した。

「パリバショック」以来 危機はグローバル化した

米国のサブプライムローンは簿価ベースで米国住宅ローン残高全体の1割強、150兆円近くあると推定される。ローンと証券化商品を合わせ、最終的には数十兆円規模の損失が出るとみられており、金融機関は巨額の貸倒引当金や評価損・売却損計上に追い込まれている。

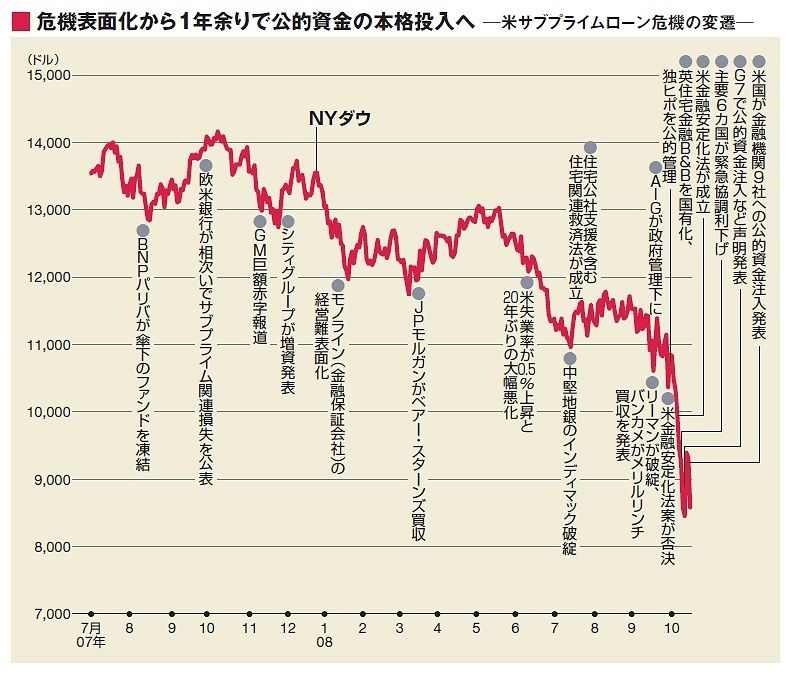

サブプライム問題が危機として認識され出したのが昨年前半。4月にサブプライムローン大手のニューセンチュリー銀行が破綻、6月には大手証券ベアー・スターンズ傘下のヘッジファンドが証券化商品などの投資で大損失を被り破綻した。

そして昨年8月、危機は欧州へ飛び火する。仏銀最大手BNPパリバがサブプライム証券化商品に投資した傘下のファンドの資産を凍結、個人を中心とした投資家からの解約請求に応じなかったことで大問題となった。いわゆる「パリバショック」だ。金融不安拡大を恐れた欧州中央銀行(ECB)は大量の資金供給を行い、市場安定化を図った。サブプライム問題が国際的な金融システム不安へと拡大した瞬間である。

昨年10月に入り、欧米の金融機関が7~9月期決算で巨額のサブプライム関連損失を発表、損失が1兆円近くに上ったシティグループやメリルリンチの経営トップが引責辞任した。今年年初にはモノライン(金融保証会社)の経営不安が台頭。そして3月、ベアー・スターンズが資金繰りに行き詰まり、連邦準備制度理事会(FRB)が緊急の特別融資を実施。翌日、JPモルガン・チェースによるベアー買収が決まった。7月にはファニーメイなど住宅金融公社2社の危機説が浮上。金融不安は米住宅金融の本丸まで及んだ。

そして最大のヤマ場となる9月危機を迎える。リーマン・ブラザーズの破綻、AIGの公的管理などの経緯はPART2で詳述するが、特にリーマン破綻の衝撃は絶大で、欧米の金融機関同士の疑心暗鬼は一気に高まった。ドル資金の銀行間取引はマヒし、各国中央銀行は異例の大量資金供給を余儀なくされている。

金融危機が深刻化した要因の一つに、米国当局の危機管理能力に対する不信感も挙げられる。破綻・救済の基準があいまいな政府の場当たり的対応、金融安定化法案がいったん否決され、株価暴落を招くなど議会の危機感の欠如。こうした政策への信認低下が危機を増幅した。

10月に入り、欧州が先駆けて金融機関への公的資本直接注入や国有化を発表。G7の行動計画も受けて、14日にブッシュ大統領が最大25兆円の公的資本注入を行うと正式発表した。銀行債務の政府保証も含め、危機対策は大きく前進した。

しかし、これで危機が過ぎ去るわけではない。1998~99年に公的資本を投入した日本の場合、03年にかけて不良債権最終処理による大型倒産が続発し、デフレスパイラル(物価下落と不況の悪循環)に陥った。

今、米国でも実体経済の悪化が顕著になっている。不良債権化も、本来優良なプライムへと波及し、消費者ローンや商工業向け融資の焦げ付きも増え始めている。米国の景気後退は日本を含め、世界経済へ与える影響が大きい。金融危機は、世界同時不況という新たな局面へと進化しようとしている。

<KEY WORDS>

サブプライムローン

信用格付けでAに相当するプライム層に対し、それ以外の層に対する融資。広義には信用格付けでA−からDまで。狭義にはA−をオルトA、あるいはニアプライムとし、B以下をサブプライムとする。延滞や破産など過去の信用履歴、所得証明の不備、担保に対する貸付比率の高さ、所得に占める利払いの比率などが主な基準となる。信用力が低い分、貸付金利も高い。金融当局から与信管理などの規制を受けないモーゲージバンクが近年融資シェアを高めた。

モノライン

金融保証会社の総称。「モノ」は「単一」を意味し、複数(マルチ)の種類の保険を扱うマルチライン保険会社と対比されて使用される用語。地方債や民間の証券化商品の信用リスク保証に徹する保険会社だが、サブプライム証券化商品の保証で保険金支払いが増加するとの懸念から経営不安が高まっている。信用リスクを保証するという金融市場のインフラ的機能が大きく揺らぎ出したことを意味する。

(週刊東洋経済)

【関連記事】

《よく分かる世界金融危機》世界金融再編の行方と日本勢の勝算は

《よく分かる世界金融危機》銀行間取引が凍結。短期金融市場で何が起こっているのか

《よく分かる世界金融危機》米金融危機は日本にどんな影響を与えるか

《よく分かる世界金融危機》米国の景気はどこまで悪化するのか

《よく分かる世界金融危機》金融危機から脱却するカギは何か

《よく分かる世界金融危機》証券化ビジネスの問題点とは何か

《よく分かる世界金融危機》サブプライム関連損失はどこまで膨らむのか