1/6 PAGES

2/6 PAGES

3/6 PAGES

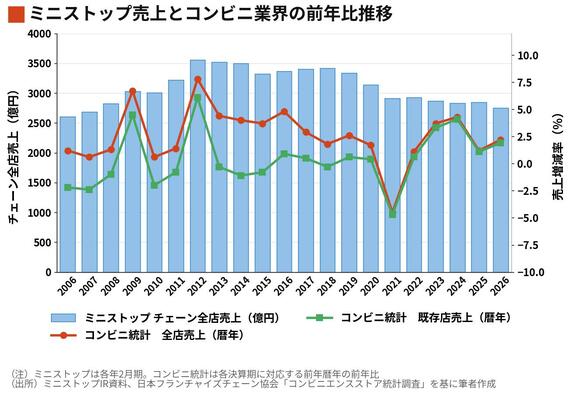

同じ時期の業界全体の売上動向と並べてみると、2010年代にコンビニ業界全体では全店売上増減率が大きく伸びる一方、既存店売上増減率はマイナスに転じていることがわかると思う。

これは大手3社が出店を加速したことで市場規模は拡大したものの、同時に市場飽和の兆候が見え始め、競争環境が急速に悪化していったことを意味している。とりわけ下位チェーンには、減収圧力が一気に高まった。

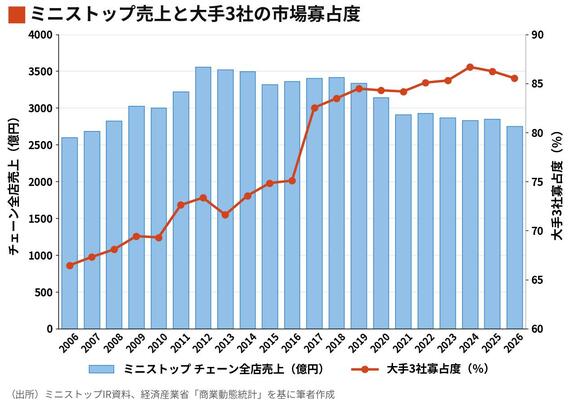

この圧力が、コンビニ業界の再編を加速させることになる。コンビニ業界では1990年代にも再編が進行していたが、競争の激化によって、2010年にはam/pmがファミリーマートに、2016年にはサークルK・サンクスがファミリーマートに統合されることになった。その結果、セブン、ファミマ、ローソンの3社寡占体制が確立し、上位3社が市場の大半を占める構図となった。

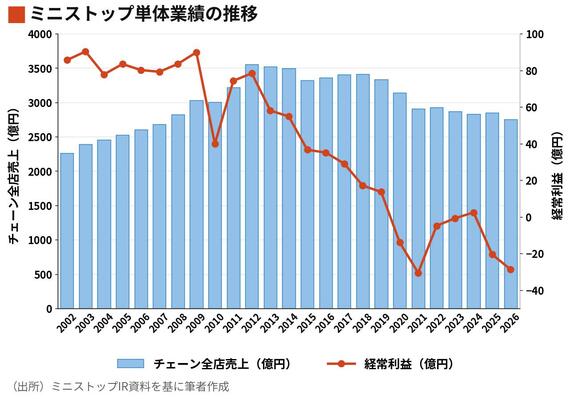

ミニストップはじりじりと縮小

こうした上位寡占化の進行とコンビニ市場の飽和が重なり、上位に圧迫されていったミニストップは、減収、減益、赤字化という業績低迷から抜け出せなくなっていった。

こうした状況になれば、多くの場合は大手との統合に進むのであろう。だが、幸か不幸か、ミニストップは流通大手イオングループの傘下企業として、存続し続けることが可能だった。そのうえ、イオンはミニストップを他社グループに出すような意向も見せなかったため、ミニストップはじりじりと縮小しつつ、赤字に転落し、そのまま回復できずにいる。

4/6 PAGES

5/6 PAGES

6/6 PAGES