というのも、まず有形固定資産は(土地を除いて)減価償却の対象になります。減価償却とは、固定資産の購入にかかった金額を一度に費用として計上せず、その資産の使用年数に応じて少しずつ費用にすることです。

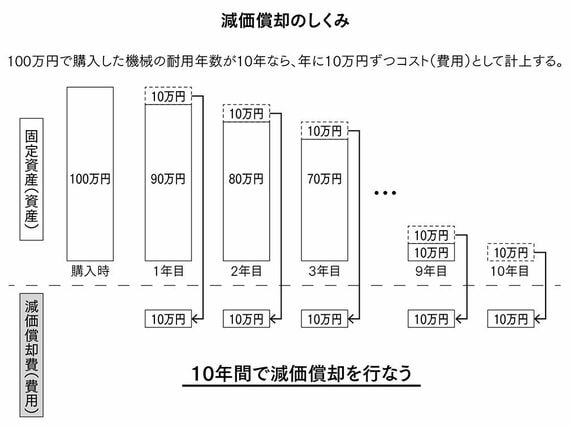

たとえば100万円で購入した機械の耐用年数が10年なら、年に10万円ずつコストとして計上します。

利益の出ている会社は、コストを多く計上すればするほど法人税を少なくできるので、有形固定資産の減価償却をきちんと進めます。

しかし利益の出ていない会社はそもそも法人税を払わないので、コストを多く計上する必要がありません。そのため耐用年数を長く設定して減価償却を遅らせたり、まったく償却しなかったりします。

硬度が低くなるのは、もちろん後者の場合です。減価償却をきちんとやらないと、有形固定資産の実質的な価値が見えにくくなります。つまり、財務諸表の信頼性が低くなるのです。

また、利益の出ている会社は、建物や機械などのメンテナンスをしっかりやるものです。建物や機械はメンテナンスすれば新品同様に使えますし、それにかかる費用を計上することで法人税を安くすることもできます。

しかし利益の出ていない会社は、そこにコストをかける余裕がありません。

たとえば建物は、鉄筋コンクリートであっても、雨の多い日本では30年も経てば必ず劣化します。利益の出ていない会社はそのメンテナンスを怠るので、新築同様にメンテナンスをしている会社の建物より、実際の資産価値は下がるというわけです。

実物を見なくても資産価値は推測できる

建物だけではありません。機械などの大型設備も、メンテナンスをしないと価値は下がります。「資産の部」に計上された数字が、その実質的な価値に見合っていない可能性も高いのです。

有形固定資産は「実物資産」とも呼ばれ、その価値がどの程度のものかは、監査する会計士がまさに実物を見てチェックします。

しかしそれをしなくても、おおよその見当をつけることは可能です。儲かっている会社の実物資産はだいたい帳簿の数字よりも価値があり、儲かっていない会社の場合は帳簿ほどの価値がないと推測できるのです。