パラマウントが発表した25年通期の本業の稼ぐ力を示す指標、調整後OIBDAを見ると、テレビ部門は前年の43億4800万ドル(1ドル=150円換算で約6520億円)から約36億9500万ドル(約5540億円)へと約15%縮小しました。最大の稼ぎ頭であるテレビ事業が、はっきり減速しています。

一方、自社の動画配信サービス(DTC)部門は前年の約4億9700万ドルの赤字から、約2億3000万ドルの黒字へと転換しました。改善は進んでいますが、規模はまだテレビ部門に比べて小さく、全体を引っ張るほどではありません。映画部門も赤字幅が拡大しています。つまり、ストリーミングは改善しているものの、縮小するテレビ事業を完全に補い切れていない構造が続いているのです。

ワーナーも似た構造です。25年の通期決算を見ると、自社の動画配信サービス部門の売り上げは前年比5%増の約109億ドルと堅調に推移し、加入者数も増加基調にあります。一方で、ケーブルなどのテレビ部門の売り上げは約176億ドルに上りますが、前年比で約12%減少しました。

またワーナーの25年通期の調整後EBITDAは約87億ドル。そのうちテレビ部門は約64億ドルで、利益面でもテレビ事業の存在感が大きい構造です。

さらに、ワーナーは約400億ドル規模の負債を抱えています。収益基盤を強化できなければ、財務負担が重くのしかかるままという現状です。

とはいえ、たとえワーナーがパラマウントと統合しても、売り上げが足し算されるだけで、構造的な課題が自動的に解消されるわけではないでしょう。成長エンジン同士の結合というより、縮小部門を抱えた企業同士の再編に近いと言えます。そこに、「中道改革連合」的な印象が重なります。

もっとも、パラマウントが受け身だったわけではありません。Netflixが有力とみられていた時期にも、ワーナーの株主に公開書簡を送り、自社案の優位性を訴えるなど、粘り強い姿勢を見せていました。ただし、決算数字を見れば、パラマウント自身が盤石な立場にあるとは言いがたいのも事実です。

対照的なNetflixの25年通期決算

Netflixの25年通期決算は対照的です。売上高は約452億ドルで前期比16%増加し、営業利益は同30%増加の約133億ドル、営業利益率は約29%に達しました。純利益、フリーキャッシュフローともに堅調です。

特徴的なのは、Netflixの収益は、ほぼ動画配信サービスを軸とした単一モデルで構成されている点です。広告付きプランなど新たな収益モデルを模索していますが、従来型のテレビ放送事業を収益の柱にしているワーナーやパラマウントとは、収益基盤のあり方が大きく異なります。

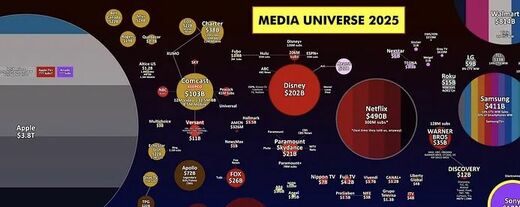

業界アナリストのEvan Shapiro氏が作成した時価総額比較マップでも、Netflixの企業価値はワーナーやパラマウントを大きく上回っています。資本市場が評価しているのは、規模そのものよりも、収益構造の明確さと成長の持続性だと言えるでしょう。